Was ist RippleNet? Auswirkungen auf globale Zahlungen, Blockchain und Finanzsysteme

Was ist RippleNet?

Stellen Sie sich vor: Sie senden Geld von Japan nach Brasilien. Eine normale Banküberweisung dauert 3 bis 5 Werktage, passiert zwei oder drei Korrespondenzbanken, und jede nimmt ihren Anteil. Am Ende kommt beim Empfänger weniger an als Sie gesendet haben — und wann genau, weiß im Voraus niemand. RippleNet bietet einen anderen Ansatz. Dieselbe Überweisung wird in Sekunden abgewickelt, mit einer festen Gebühr und vollständiger Transparenz in jedem Schritt. Das ist keine Marketingaussage — das ist die tatsächliche Funktionsweise, und deshalb haben sich bereits mehr als 300 Finanzinstitute in 55+ Ländern dem ripple payment network angeschlossen.

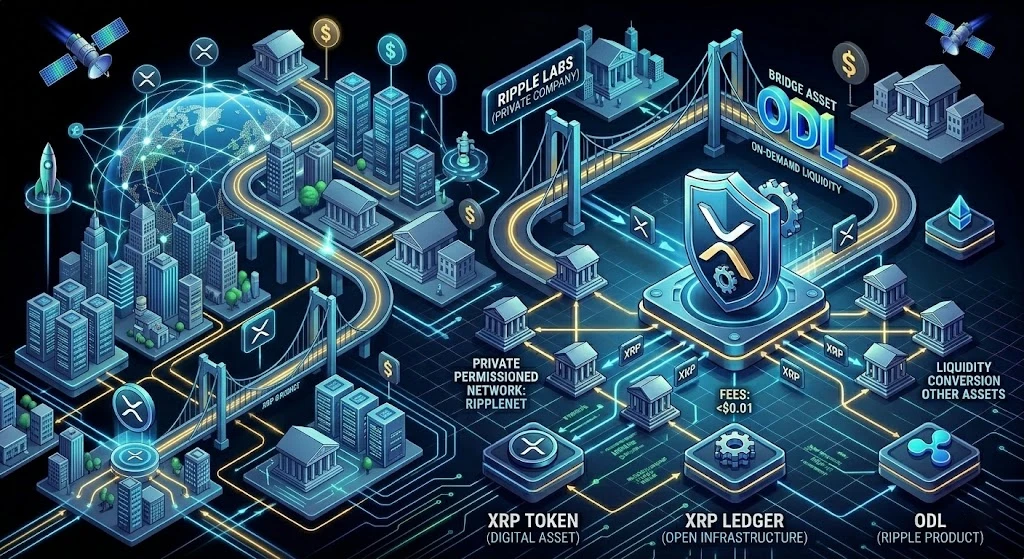

Was ist RippleNet also genau? RippleNet ist ein globales Zahlungsnetzwerk von Ripple Labs, das Banken, Zahlungsdienstleister und Finanzinstitute verbindet und es ihnen ermöglicht, Gelder direkt aneinander zu senden — ohne die lange Kette von Intermediären, die grenzüberschreitende Zahlungen heute langsam und teuer macht.

Wichtig vorab: RippleNet ist nicht dasselbe wie XRP. Das ist eine der häufigsten Verwechslungen, und wir behandeln sie in einem eigenen Abschnitt.

Wie das Ripple-Zahlungsnetzwerk funktioniert

Grenzüberschreitende Zahlungen

Das traditionelle internationale Zahlungssystem basiert auf Korrespondenzbanken. Bank A hat keine direkte Beziehung zu Bank B in einem anderen Land — beide halten Konten bei einer Zwischenbank C, manchmal auch bei Bank D. Jeder Intermediär erhebt Gebühren, hält die Gelder für eine Zeit und erhöht die Ungewissheit über den Zeitplan.

Laut McKinsey-Daten kostet eine internationale Überweisung im Schnitt etwa 6% des Betrags. Für Überweisungen in Entwicklungsländer ist der Wert noch höher. Das ist Geld, das in den Taschen der Intermediäre landet, statt beim Empfänger anzukommen.

RippleNet ändert dieses Modell. Teilnehmer — Banken und Zahlungsoperatoren — verbinden sich mit einer gemeinsamen Infrastruktur und können Gelder direkt aneinander überweisen, ohne die Korrespondenzkette. Eine Transaktion bestätigt sich in 3 bis 5 Sekunden. Die Gebühr wird vor der Überweisung festgelegt.

Der Status ist jederzeit einsehbar.

Als entscheidender Unterschied zum traditionellen System gilt die Vorbestätigung: Noch bevor der Absender auf „Senden“ drückt, sieht er den genauen Betrag, der beim Empfänger ankommt.

Integration von Finanzinstituten

Die Verbindung mit RippleNet ist kein einfaches App-Installieren. Banken integrieren Ripples APIs in ihre bestehenden Systeme, übernehmen Datenaustauschstandards und durchlaufen einen Verifizierungsprozess. Im Gegenzug erhalten sie Zugang zum gesamten Netzwerk verbundener Institutionen.

Es gibt drei Kernprodukte, über die Banken mit Ripple arbeiten:

- xCurrent — ein Messaging- und Abwicklungssystem für Echtzeit-Interbankentransaktionen. Erfordert kein XRP.

- ODL (On-Demand Liquidity, früher xRapid) — nutzt XRP als Brückenwährung, um sofortige Liquidität in der Zielwährung ohne vorab finanzierte Konten bereitzustellen.

- xVia — eine Standardschnittstelle zum Senden von Zahlungen über das Ripple-Netzwerk mit angehängten Transaktionsdaten.

Die meisten Banken beginnen mit xCurrent — es ist einfacher zu integrieren und erfordert keine Arbeit mit Kryptowährung. ODL wählen Institute, die vorfinanzierte Reserven in Fremdwährungen vollständig eliminieren wollen.

Abwicklungsprozess

Wie läuft eine Zahlung über RippleNet ab? Im Kern funktioniert es so.

Die sendende Bank initiiert die Überweisung über die Ripple-Schnittstelle. Das System prüft sofort die Liquidität und berechnet den optimalen Weg. Wenn ODL genutzt wird, wird XRP automatisch an einer Börse gekauft, auf der Empfängerseite in die Zielwährung umgetauscht und verkauft — der gesamte Vorgang dauert Sekunden. Die empfangende Bank verbucht den Eingang in ihrem eigenen System. Jeder Schritt wird im XRP Ledger aufgezeichnet.

Das atomare Abwicklungsdesign bedeutet: Die Überweisung wird entweder vollständig abgeschlossen oder findet gar nicht statt. Es gibt keinen Zwischenzustand, in dem Geld ein Konto verlassen hat, aber noch nicht angekommen ist.

Was ist XRP und wie hängt es mit RippleNet zusammen

Überblick über den XRP-Token

XRP ist ein digitaler Vermögenswert, der von Ripple Labs entwickelt wurde. Er lebt auf dem XRP Ledger — einer dezentralen Blockchain, die unabhängig von Ripple als Unternehmen betrieben wird. Transaktionen bestätigen sich in 3 bis 5 Sekunden. Gebühren betragen Bruchteile eines Cents. Das Gesamtangebot ist auf 100 Milliarden Token begrenzt, die meisten davon sind bereits im Umlauf oder in Ripples Treuhandkonten gesperrt.

Nach Marktkapitalisierung gehört XRP konstant zu den Top-10-Kryptowährungen. Seine Konstruktion unterscheidet sich von Bitcoin oder Ethereum: XRP wurde nicht für Mining oder Smart Contracts entwickelt, sondern speziell für die Zahlungsabwicklung.

XRP vs. Ripple: Der wesentliche Unterschied

Hier entsteht die häufigste Verwechslung. Ripple ist ein privates Unternehmen. XRP ist ein Token, der auf einer offenen Blockchain existiert. Ripple Labs hat XRP erschaffen, hält einen erheblichen Anteil und nutzt ihn in seinen Produkten — kontrolliert aber weder den Token selbst noch den XRP Ledger rechtlich.

Eine passende Analogie: Toyota hat das Auto gebaut, aber Toyota besitzt nicht die Straßen, auf denen es fährt. Ähnlich hat Ripple Labs XRP geschaffen, aber der XRP Ledger ist offene Infrastruktur, die von einem Netzwerk unabhängiger Validatoren verwaltet wird.

Dieser Unterschied ist nicht nur theoretisch relevant. 2020 reichte die SEC eine Klage gegen Ripple Labs ein mit der Begründung, das Unternehmen habe nicht registrierte Wertpapiere verkauft — nämlich XRP. Das Verfahren endete 2023 und 2024 mit einem Teilerfolg für Ripple: Das Gericht entschied, dass XRP-Verkäufe an Privatanleger über Börsen keine Wertpapiertransaktionen darstellen, während institutionelle Verkäufe einem anderen Standard unterliegen.

Die Rolle von XRP bei Zahlungen

Warum existiert XRP überhaupt, wenn Banken RippleNet ohne es nutzen können? Die Antwort lautet: Liquidität.

Wenn eine Bank mexikanische Pesos in nigerianische Naira überweisen will, braucht sie Liquidität in beiden Währungen. Die traditionelle Lösung sind Korrespondenzkonten — die Bank hält Reserven in Dutzenden von Währungen weltweit. Das ist kostspielig und kapitalintensiv.

ODL löst das anders. XRP fungiert als Brücke: Die Bank tauscht Pesos in XRP, überweist XRP in Sekunden auf den Zielmarkt, wo es in Naira umgewandelt wird. Die Bank muss keine vorab bereitgestellten Reserven in exotischen Währungspaaren halten.

RippleNet vs. XRP

Kurz gefasst:

- RippleNet — Zahlungsinfrastruktur für Banken und Finanzinstitute. Nutzbar ohne XRP.

- XRP — ein digitaler Vermögenswert für sofortige Liquidität. Existiert unabhängig von RippleNet.

- ODL — Ripples Produkt, das beides kombiniert: RippleNet für die Datenübertragung, XRP für den Werttransfer.

Denken Sie daran wie an Schieneninfrastruktur und Güterwaggons. Die Bahnstrecke (RippleNet) kann Güter in verschiedenen Waggons befördern. XRP ist eine Art Waggon — die schnellste und günstigste Option, aber nicht die einzig verfügbare.

Das Ripple-Zahlungsprotokoll erklärt

Das technische Fundament von RippleNet ist RTXP — das Ripple Transaction Protocol. Es definiert die Regeln, nach denen Netzwerkteilnehmer Zahlungsnachrichten austauschen.

Eine Kernfunktion ist die atomare Abwicklung. Eine Transaktion wird entweder vollständig abgeschlossen oder schlägt komplett fehl. Es gibt keinen Teilzustand, in dem Geld unterwegs ist ohne klare Eigentumszuordnung.

Eine weitere Funktion ist integrierte Devisenunterstützung. Das Protokoll ermöglicht die Angabe der Sendewährung und der Empfangswährung und findet automatisch den optimalen Umtauschweg.

Ripple hat auch den ISO-20022-Standard integriert — das internationale Nachrichtenformat, das bis 2025 von den meisten großen globalen Zahlungssystemen einschließlich SWIFT übernommen wurde. Das senkt die technische Hürde für Banken, die bereits nach diesem Standard arbeiten.

Vorteile von RippleNet

Warum würde eine Bank überhaupt erwägen, vom etablierten Korrespondenzsystem zu wechseln? Die Zahlen sprechen für sich.

- Klassische internationale Überweisung: 1 bis 5 Werktage. RippleNet-Transaktion: 3 bis 5 Sekunden.

- Ripples Daten zufolge reduziert ODL die Transaktionskosten um 40 bis 70% gegenüber traditionellem Korrespondenzbanking — hauptsächlich durch den Wegfall vorab finanzierter Konten.

- Der Zahlungsstatus ist in jedem Stadium sichtbar. Der Absender kennt den genauen Endbetrag, bevor er die Überweisung auslöst.

- Liquiditätszugang. ODL ermöglicht Transaktionen in Währungskorridoren mit geringer Liquidität, ohne stehende Reserven halten zu müssen.

- Netzwerkgröße. 300+ Finanzinstitute in 55+ Ländern — das ist live betriebene Infrastruktur, kein Pilotprojekt.

Es gibt auch Grenzen. RippleNet ist ein genehmigungspflichtiges Netzwerk: Institutionen durchlaufen eine Verifizierung vor dem Beitritt. Für manche Marktteilnehmer ist das ein Vorteil — regulatorische Compliance, kontrollierter Zugang. Für andere ist es eine Einschränkung.

Reale Anwendungsfälle von RippleNet

Abstrakte Vorteile sind eine Sache. So sieht es in der Praxis aus.

SBI Remit in Japan nutzt ODL für Überweisungen zwischen Japan und den Philippinen — einem der größten Remittance-Korridore weltweit. Früher dauerten Überweisungen Tage. Heute Minuten.

Tranglo in Südostasien ist ein großer Zahlungsoperator, der ODL für regionale Überweisungen einsetzt und monatlich Millionen von Transaktionen über Ripples Infrastruktur abwickelt.

Banco Rendimento in Brasilien integrierte RippleNet für die Abwicklung internationaler Unternehmenszahlungen. Unternehmen mit regelmäßigen grenzüberschreitenden Transaktionen haben jetzt ein zuverlässigeres und günstigeres Instrument.

Sentbe in Südkorea schloss ODL für Überweisungen von Korea nach Südostasien an. Laut dem Unternehmen stieg die Verarbeitungsgeschwindigkeit und sanken die Betriebskosten.

Das sind keine Tests — das sind Produktionssysteme mit echten Transaktionsvolumina.

Zukunft von RippleNet und XRP

Einige Entwicklungsrichtungen, die Aufmerksamkeit verdienen.

Erstens: CBDCs. Zentralbanken weltweit erkunden aktiv digitale Währungen. Ripple ist bereits an mehreren Pilotprojekten beteiligt — unter anderem mit den Zentralbanken von Palau, Bhutan und Montenegro. Der XRP Ledger könnte zur Abrechnungsinfrastruktur für grenzüberschreitende CBDC-Transaktionen werden. Das ist ein potenziell riesiger Markt.

Zweitens: Asset-Tokenisierung. Der XRP Ledger unterstützt die Token-Ausgabe, und Ripple positioniert die Blockchain aktiv für die Tokenisierung realer Vermögenswerte — Anleihen, Immobilien, Handelsfinanzierung. 2024 lancierte Ripple seinen eigenen dollargebundenen Stablecoin RLUSD.

Drittens: Regulatorische Klarheit in den USA. Die teilweise Beilegung des SEC-Rechtsstreits öffnet Ripple den Weg für aktiveres Engagement im amerikanischen Markt. Die USA sind ein bedeutender internationaler Zahlungsmarkt, den Ripple bislang mit erheblicher Vorsicht bediente.

Der Wettbewerb ist nicht verschwunden. SWIFT hat GPI eingeführt und ISO 20022 übernommen. Stellar — gegründet von einem Ripple-Mitgründer — bietet ähnliche Lösungen. Ripple tritt aber in jeden Wettbewerb mit einem live betriebenen Netzwerk und echten institutionellen Partnern ein. Das ist ein relevanter Vorsprung.

Wichtigste Erkenntnisse

- RippleNet ist ein Zahlungsnetzwerk für Banken, das grenzüberschreitende Überweisungen in Sekunden statt Tagen ermöglicht — bei niedrigeren Kosten und vollständiger Transparenz.

- XRP und RippleNet sind verschiedene Dinge. RippleNet funktioniert ohne XRP. ODL nutzt XRP als Brückenwährung für sofortige Liquidität ohne vorab finanzierte Fremdwährungsreserven.

- Über 300 Finanzorganisationen in 55+ Ländern nutzen Ripples Infrastruktur für Live-Zahlungsoperationen.

- ODL reduziert Transaktionskosten um 40 bis 70% gegenüber traditionellem Korrespondenzbanking.

- Wachstumsrichtungen umfassen CBDC-Abrechnungsinfrastruktur, Tokenisierung realer Vermögenswerte und Expansion im US-Markt.

Expertenmeinung

Laut Gemini’s Cryptopedia: „RippleNet ist ein Netzwerk von Banken, Zahlungsdienstleistern und anderen Finanzinstituten, die Ripples Technologielösungen nutzen, um Transaktionen effizienter durchzuführen. Das Netzwerk nutzt Blockchain-Technologie, um schnelle, zuverlässige und kostengünstige internationale Zahlungen zu ermöglichen.“

Diese Beschreibung erfasst die Mechanik treffend, lässt aber einen wichtigen Punkt aus: RippleNet ist ein genehmigungspflichtiges Netzwerk für verifizierte Finanzinstitute — keine offene Blockchain für jedermann. Genau das macht es für Banken attraktiv, die gleichzeitig Geschwindigkeit und regulatorische Compliance benötigen.

Fazit

Internationale Zahlungen sind einer der konservativsten Bereiche des Finanzwesens. Das Korrespondenzbanksystem hat sich über Jahrzehnte entwickelt, und Banken geben es nicht leichtfertig auf. Dennoch hat RippleNet in zehn Jahren mehr als 300 Finanzinstitute überzeugt, einen anderen Ansatz auszuprobieren.

Nicht weil es Blockchain ist — das ist den meisten Banken egal. Sondern weil es schneller, günstiger und transparenter ist. Drei Argumente, die jedem CFO einleuchten, ohne Kryptowissen vorauszusetzen.

Wird RippleNet in zehn Jahren internationale Zahlungen dominieren? Schwer zu sagen. Die Konkurrenz ist real, das regulatorische Umfeld ändert sich laufend, und SWIFT zieht sich nicht kampflos zurück. Ripples Position ist aber heute — mit Live-Netzwerk, institutionellen Partnern und regulatorischem Fortschritt — eine der stärksten unter allen Marktteilnehmern, die diesen Markt anstreben.

Häufig gestellte Fragen

Was ist RippleNet?

RippleNet ist ein globales Zahlungsnetzwerk von Ripple Labs, das Banken, Zahlungsanbieter und Finanzinstitute für Echtzeit-Auslandsüberweisungen verbindet. Transaktionen werden in 3 bis 5 Sekunden mit fester Gebühr und vollständiger Transparenz abgewickelt. Über 300 Organisationen in 55+ Ländern sind derzeit angeschlossen.

Wie unterscheidet sich RippleNet von XRP?

RippleNet ist Zahlungsinfrastruktur für Finanzinstitute. XRP ist ein digitaler Token auf dem unabhängig betriebenen XRP Ledger. Banken können RippleNet ohne XRP nutzen — über das xCurrent-Produkt. XRP kommt über ODL ins Spiel: für Fälle, in denen sofortige Fremdwährungsliquidität ohne vorab finanzierte Korrespondenzkonten benötigt wird.

Was ist ODL im Finanzbereich?

ODL steht für On-Demand Liquidity. Es ist ein Ripple-Produkt, das XRP als Brückenwährung nutzt: Gelder werden in XRP umgetauscht, in Sekunden auf den Zielmarkt übertragen und dort in die Lokalwährung umgewandelt. Der gesamte Vorgang dauert Sekunden. Der Hauptvorteil: Banken müssen keine stehenden Reserven in Dutzenden von Fremdwährungen halten.

Kann RippleNet ohne XRP genutzt werden?

Ja. Das xCurrent-Produkt ermöglicht Banken den Austausch von Zahlungsnachrichten und die Abwicklung von Transaktionen über RippleNet ohne XRP. Die meisten Banken beginnen damit — es ist einfacher zu integrieren. XRP ist nur über ODL eingebunden.

Ist Ripple zentralisiert oder dezentralisiert?

RippleNet ist ein zentralisiertes Zahlungsnetzwerk: Teilnehmer werden verifiziert, Ripple Labs verwaltet das Produkt. Der XRP Ledger — auf dem der XRP-Token lebt — ist eine dezentralisierte Blockchain, die von einem Netzwerk unabhängiger Validatoren verwaltet wird. Diese beiden Dinge werden häufig verwechselt.

Veröffentlichte Artikel

Beliebt

BeliebtBitcoin Pizza Guy: Die Geschichte des 900-Millionen-Dollar-Essens

Einleitung Die Geschichte von Bitcoin ist echt wild. Es gab krasse Höhen...

Die Meme-Ökonomie: Wie Internet-Humor unsere Kultur, die Märkte und Krypto umkrempelt

Einleitung Vor zehn Jahren klang die Vorstellung, dass ein Bild von einem...

Beliebt

BeliebtWas ist das Omniversum? Erforschung des ultimativen multiversalen Konzepts

Einführung Weißt du, was das Omniversum ist? Ist das Omniversum real? Dieser...

Bitcoin Taproot Upgrade: Was die Verbesserung für BTC bedeutet

Einführung Leider war die heute populärste Kryptowährung – Bitcoin – nicht nur...

Beliebt

BeliebtKrypto Basics für Anfänger: Der ultimative Guide zu Kryptowährungen und Trading

Die Welt der Finanzen verändert sich direkt vor unseren Augen. Noch vor...

Beliebt

BeliebtUniswap erklärt: Was es ist, wie es funktioniert und wie man die UNI DEX nutzt

Einleitung Die Dezentralisierung und dezentrale Plattformen der letzten Jahre haben den Umgang...