Impermanent Loss en DeFi : Comprendre et Gérer ce Risque pour les Fournisseurs de Liquidité

Introduction

Dans l’univers de la DeFi, participer à des pools de liquidité est depuis longtemps l’un des moyens les plus prisés pour générer des revenus passifs. Cependant, au-delà des frais de transaction et des récompenses, les fournisseurs de liquidité font face à un risque que beaucoup découvrent trop tard. Ce risque est connu sous le nom d’impermanent loss (perte non permanente) — un facteur qui devient souvent la principale source de déception pour les nouveaux venus.

À première vue, la question de savoir ce qu’est l’impermanent loss peut paraître abstraite et complexe. En réalité, il s’agit d’un effet économique de base que presque tous les participants aux pools rencontrent régulièrement. Le terme lui-même est trompeur, car le mot « impermanent » suggère un désagrément temporaire qui se résoudrait de lui-même. À cause de cela, les explications sont souvent acceptées telles quelles, sans une compréhension réelle de l’impact sur le capital.

Dans cet article, nous examinerons en détail ce qu’est l’impermanent loss, comment il se produit, pourquoi il peut devenir définitif et quelles stratégies aident les fournisseurs de liquidité à gérer ce risque plutôt qu’à l’ignorer.

Qu’est-ce que l’Impermanent Loss ?

En DeFi, les rendements ne dépendent pas seulement des frais et des récompenses, mais aussi de l’évolution du prix des actifs au sein d’un pool. Contrairement au simple fait de conserver ses jetons (holding), fournir de la liquidité modifie la structure de propriété des actifs, ce qui crée cet effet.

Définition de l’Impermanent Loss

L’impermanent loss mesure la différence entre la valeur des actifs s’ils étaient simplement restés dans un portefeuille et la valeur de ces mêmes actifs après leur retrait d’un pool de liquidité. Cet écart provient du rééquilibrage automatique des actifs dans le pool lors des variations de prix. En d’autres termes, l’impermanent loss montre le profit manqué par rapport à une détention passive, même si le nombre nominal de jetons a augmenté.

Le sens d’« Impermanent » dans le contexte DeFi

Le terme « impermanent » signifie littéralement temporaire, mais il porte une nuance spécifique en DeFi. Il fait référence au fait que les pertes ne sont pas réalisées tant que la liquidité n’est pas retirée du pool.

Tant que les fonds restent dans le pool, l’effet peut s’accentuer ou s’atténuer selon les mouvements de prix. Il est toutefois crucial de comprendre que ce caractère temporaire ne concerne que le mécanisme lui-même et n’offre aucune garantie de récupération. C’est précisément là que les débutants sous-estiment souvent le risque par excès d’optimisme.

Pourquoi le terme « Impermanent » est trompeur

Le problème majeur est que ce terme crée un faux sentiment de sécurité, laissant croire que ces « pertes » finiront par disparaître. En pratique, l’impermanent loss devient permanent dès l’instant où le fournisseur de liquidité quitte le pool.

De plus, si le prix d’un actif baisse de façon significative et prolongée, les pertes peuvent devenir substantielles et ne plus être compensées par les frais. Par conséquent, de nombreux investisseurs se retrouvent dans des situations où l’impermanent loss annule totalement les revenus accumulés.

Comment fonctionne l’Impermanent Loss

Pour comprendre l’origine de ce risque, il faut examiner la mécanique des Automated Market Makers (AMM) et la réaction des pools aux changements de prix. Contrairement aux carnets d’ordres, les AMM rééquilibrent en continu les actifs pour maintenir un ratio prédéfini.

Variations de prix et rééquilibrage du pool

Quand le prix d’un actif monte ou descend par rapport à l’autre, le pool vend automatiquement l’actif qui prend de la valeur pour acheter celui qui en perd. Ce processus est précisément ce qui génère l’impermanent loss.

Par exemple, si un jeton grimpe brusquement, le fournisseur de liquidité réalise une partie de son profit trop tôt, manquant ainsi une partie de la hausse. En résumé, l’impermanent loss découle du fait que le pool cherche toujours l’équilibre et non la maximisation des rendements pour l’utilisateur.

AMM et mécanique des pools de liquidité

La plupart des grands protocoles DeFi utilisent le modèle du produit constant, où le produit des quantités de deux actifs reste fixe. Cette formule est au cœur même de l’impermanent loss dans les pools de liquidité.

En pratique, plus l’écart du prix d’un actif par rapport à son niveau initial est grand, plus le pool se rééquilibre de manière agressive, augmentant ainsi la perte potentielle par rapport à une simple conservation des jetons.

Quand l’Impermanent Loss devient permanent

Les pertes restent « impermanentes » tant que la liquidité reste dans le pool. Au moment du retrait, l’écart de valeur est verrouillé. Si le prix n’est pas revenu à son ratio d’origine, la perte devient définitive. C’est pourquoi l’impermanent loss est particulièrement dangereux pour ceux qui ignorent les tendances de prix à long terme et sortent au mauvais moment.

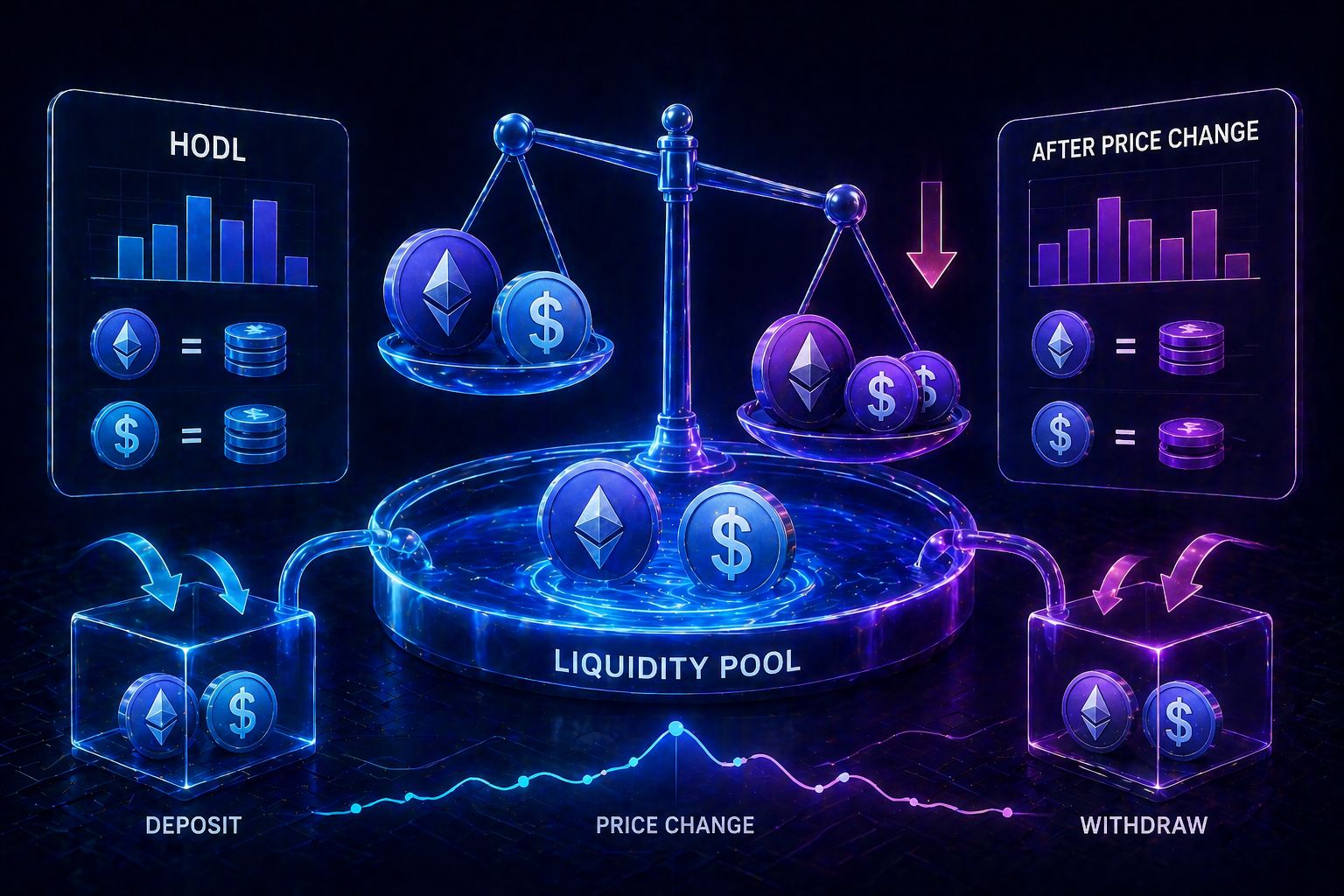

L’Impermanent Loss dans les Pools de Liquidité

Cet effet est particulièrement visible dans les pools où les actifs sont constamment ajustés face aux mouvements du marché. Pour les fournisseurs de liquidité, il est essentiel de comprendre que l’impermanent loss n’est pas une exception rare, mais une caractéristique intrinsèque du modèle AMM.

Expliquer l’Impermanent Loss dans un Pool

Cela se produit chaque fois que le prix d’un actif dans une paire change par rapport à l’autre. Le pool ajuste les balances, vendant l’actif performant et augmentant l’exposition à celui qui sous-performe. Résultat : le fournisseur finit avec moins de l’actif qui a pris de la valeur et plus de celui qui a stagné ou chuté. C’est ainsi que la perte se manifeste concrètement.

Exemples avec ETH/USDC et d’autres paires

L’exemple de la paire ETH/USDC est l’un des plus parlants. Si le prix de l’ETH double, le pool vend une partie de l’ETH pour augmenter le solde en USDC. Le fournisseur se retrouve avec moins d’ETH que s’il les avait simplement gardés, même si la valeur totale de sa position a pu augmenter.

Le même effet se produit sur d’autres paires. Sur des paires très volatiles, l’impermanent loss peut rapidement dépasser les revenus des frais, surtout lors de mouvements de prix brusques et unidirectionnels.

L’impact de la volatilité sur les LPs

La volatilité est le facteur clé qui amplifie l’impermanent loss. Plus le mouvement de prix est fort et rapide, plus le rééquilibrage est agressif, creusant l’écart entre la performance du pool et celle du simple holding.

Pour les fournisseurs de liquidité, cela signifie que les paires à haute volatilité nécessitent soit des frais plus élevés, soit des incitations supplémentaires. Sans cela, l’impermanent loss peut rendre la participation économiquement inintéressante.

Formule de l’Impermanent Loss

Bien que souvent expliqué de manière intuitive, l’impermanent loss repose sur une base mathématique claire. La formule permet de quantifier la perte de rentabilité par rapport à la simple détention d’actifs.

La formule classique pour un AMM à produit constant ($x \cdot y = k$) est :

$Impermanent Loss = 2 \cdot \frac{\sqrt{P}}{1 + P} – 1$

Où :

$P$ est la variation de prix de l’actif par rapport à son niveau initial.

En pratique, cela signifie :

-

Si le prix ne change pas ($P = 1$), le résultat est nul.

-

Si le prix double ($P = 2$), l’impermanent loss est d’environ $-5,72\%$.

-

Si le prix est multiplié par cinq, les pertes dépassent $-25\%$ par rapport au holding.

Il faut souligner que la formule reflète une perte relative. Même si la valeur totale de la position progresse, l’impermanent loss montre à quel point le résultat est inférieur à une stratégie passive.

Facteurs augmentant l’Impermanent Loss

L’ampleur de la perte n’est pas aléatoire. Elle dépend de plusieurs facteurs que les fournisseurs de liquidité sous-estiment souvent. Comprendre ces variables permet d’évaluer le risque en amont et d’éviter les scénarios où la perte annule les revenus.

Un facteur clé est le mouvement asymétrique des prix. Quand un actif grimpe ou chute violemment par rapport à l’autre, l’impermanent loss augmente de façon exponentielle. Les paires composées d’un stablecoin et d’un actif volatil y sont particulièrement exposées.

Un autre facteur majeur est la déviation prolongée du prix initial. Même si le mouvement est graduel mais soutenu, le pool accumule des pertes. Seul un retour à la fourchette de prix d’origine peut atténuer cet effet.

D’autres facteurs incluent :

-

Une forte volatilité intra-journalière ;

-

Des frais de transaction trop bas dans le pool ;

-

L’absence d’incitations supplémentaires (rewards) ;

-

La participation à des pools avec des jetons peu liquides.

Comment réduire ou gérer l’Impermanent Loss

Il est impossible d’éviter totalement l’impermanent loss avec les AMM, mais on peut réduire son impact en choisissant judicieusement ses pools et ses stratégies. Gérer ce risque est une compétence vitale pour toute activité à long terme.

Une approche de base consiste à sélectionner des paires peu volatiles. Les pools avec des stablecoins ou des actifs qui évoluent de concert génèrent moins de pertes que les paires aux fluctuations brusques.

L’horizon temporel compte également. Fournir de la liquidité à court terme en période de forte volatilité amplifie souvent le risque. Une participation plus longue permet aux frais de s’accumuler et de compenser potentiellement les pertes.

Utiliser la Liquidité Concentrée

La liquidité concentrée désigne des fonds déployés dans une fourchette de prix spécifique plutôt que sur toute la courbe. Ce modèle permet aux fournisseurs de définir les intervalles de prix où leurs actifs sont actifs.

Ces mécanismes permettent de limiter la zone où le rééquilibrage se produit, réduisant ainsi l’activité hors de la fourchette choisie et atténuant l’impermanent loss.

Cependant, cette approche exige une gestion active. Si le prix sort de la fourchette, les frais cessent d’être générés. La liquidité concentrée réduit donc le risque d’impermanent loss mais augmente les besoins en suivi stratégique.

Frais, Récompenses et Impermanent Loss

Pour les fournisseurs, la question centrale est de savoir si les frais et les récompenses peuvent compenser l’impermanent loss. C’est souvent le cas, sinon le modèle ne serait pas viable. Tout dépend toutefois de la structure du pool et de la stratégie utilisée.

C’est ici que la théorie de l’impermanent loss laisse place au calcul pratique.

Quand les frais compensent l’Impermanent Loss

Dans les pools à fort volume, les frais peuvent couvrir partiellement ou totalement l’impermanent loss. Plus il y a de transactions, plus les frais distribués aux LPs sont importants.

Cela ne fonctionne que si :

-

La volatilité reste contenue ;

-

Le niveau des frais du pool est adapté au risque ;

-

La liquidité n’est pas trop diluée entre un trop grand nombre de participants.

Incitations, Farming et Récompenses en Jetons

De nombreux protocoles offrent des jetons supplémentaires pour attirer la liquidité. Ces incitations masquent souvent l’impermanent loss et créent une illusion de haute rentabilité.

Cependant, ces récompenses sont souvent temporaires et volatiles. Il est donc primordial d’évaluer le risque d’un pool indépendamment des bonus, sans les considérer comme une compensation garantie.

Stratégies à long terme pour les LPs

Pour les fournisseurs de liquidité à long terme, l’objectif n’est pas de maximiser le rendement immédiat mais de bâtir une stratégie durable. Cela implique de revoir régulièrement ses pools et de savoir sortir quand la dynamique du marché change.

Le succès se définit par la capacité à gérer l’impermanent loss parallèlement aux frais et aux récompenses, plutôt que par son absence totale.

Mythes et Erreurs Courantes

Plusieurs mythes entourent l’impermanent loss, faussant l’évaluation des risques. Ces idées reçues sont particulièrement fréquentes chez les débutants en DeFi.

Un mythe récurrent est de croire que la perte est « toujours temporaire » et finit par se résoudre seule. En réalité, cela n’arrive que si les prix reviennent à leur ratio initial. Une autre erreur est d’oublier de comparer ses résultats avec le simple holding.

Beaucoup choisissent aussi des pools très volatiles sans frais adéquats ou se lancent dans le farming sans analyser la pérennité des récompenses. Éviter ces erreurs demande une analyse systématique des risques et des rendements.

L’Impermanent Loss est-il un risque acceptable ?

Il n’y a pas de réponse universelle. Cela dépend de la stratégie, de l’horizon d’investissement et de l’usage des pools. Pour certains, c’est une mauvaise surprise ; pour d’autres, c’est une composante calculée du rendement.

À court terme, les pools très volatiles peuvent être peu rentables si les frais ne couvrent pas la perte. Dans ce cas, le simple holding est souvent préférable.

Sur le long terme, des pools avec un volume régulier et une volatilité modérée peuvent compenser l’impermanent loss via les frais. Pour les experts, ce n’est pas un défaut imprévu, mais un paramètre géré dans un modèle de risque global.

La clé réside dans la conscience et l’expérience. Quand on comprend les AMM et qu’on surveille ses positions, le risque devient gérable. Sans cela, l’impermanent loss est perçu comme un défaut caché de la DeFi, alors qu’il est en fait le coût d’accès à la liquidité décentralisée.

Conclusion

L’impermanent loss n’est ni un bug, ni une taxe cachée, mais un effet économique naturel des AMM. Comprendre ce mécanisme permet aux fournisseurs de liquidité de prendre des décisions éclairées plutôt que de subir les événements.

Il faut se rappeler que l’impermanent loss se définit toujours par rapport à une alternative : le holding. Ce n’est pas une perte directe, mais le prix payé pour participer aux pools et percevoir des frais. C’est pourquoi il doit être pesé face aux revenus générés et aux stratégies de sortie.

Pour certains, le risque est justifié par des revenus réguliers ; pour d’autres, c’est le signe qu’il faut repenser leur approche. En fin de compte, réussir en tant que fournisseur de liquidité ne consiste pas à éviter ces coûts, mais à les gérer avec une compréhension claire des mécaniques et des limites.

Articles publiés

Populaire

PopulaireBitcoin Pizza Guy : l’histoire du premier achat réel en Bitcoin

Introduction L’histoire du Bitcoin est pleine de rebondissements. Elle a connu des...

Les bases de la crypto expliquées : Guide complet pour débuter dans les cryptomonnaies et le trading

Introduction Le monde de la finance change sous nos yeux. Il y...

Uniswap expliqué : ce que c’est, comment ça marche et comment utiliser ce DEX

Introduction La décentralisation a transformé notre rapport à la finance. Aujourd’hui, les...

Populaire

PopulaireLe Bitcoin Lightning Network expliqué : qu’est-ce que c’est et comment fonctionne-t-il ?

Introduction Dans l’univers des cryptomonnaies, la vitesse et le coût des transactions...

Populaire

PopulaireComment fonctionnent les distributeurs de Bitcoin : Le guide complet des ATM crypto

Introduction Des millions de personnes dans le monde utilisent aujourd’hui les crypto-monnaies....

WAGMI en Crypto : Signification, Origine et l’Essor de WAGMI Exchange

Introduction Au cours des dernières années, la communauté crypto a développé ses...