Qu’est-ce que RippleNet ? Impact sur les paiements mondiaux, la blockchain et les systèmes financiers

Qu’est-ce que RippleNet ?

Imaginez : vous envoyez de l’argent du Japon au Brésil. Un virement bancaire standard prend 3 à 5 jours ouvrables, passe par deux ou trois banques correspondantes, et chacune prélève sa commission. Au final, le destinataire reçoit moins que ce que vous avez envoyé — et personne ne sait exactement quand l’argent arrivera. RippleNet propose une approche différente. Le même virement se fait en quelques secondes, avec des frais fixes et une visibilité complète à chaque étape. Ce n’est pas un argument commercial — c’est ce que la technologie fait réellement, et c’est pourquoi plus de 300 institutions financières dans 55 pays et plus ont rejoint le ripple payment network.

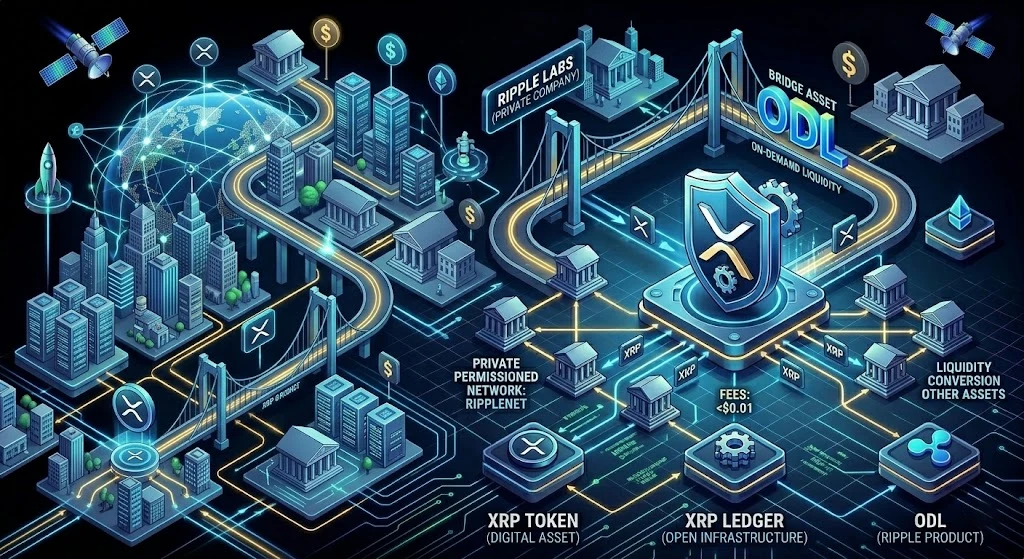

Alors, qu’est-ce que RippleNet exactement ? RippleNet est un réseau de paiement mondial créé par Ripple Labs qui connecte banques, prestataires de paiement et institutions financières, leur permettant d’envoyer des fonds directement les uns aux autres — sans la longue chaîne d’intermédiaires qui rend les paiements transfrontaliers lents et coûteux aujourd’hui.

Un point important d’emblée : RippleNet n’est pas la même chose que XRP. C’est l’une des confusions les plus fréquentes, que nous aborderons dans une section dédiée.

Comment fonctionne le réseau de paiement Ripple

Paiements transfrontaliers

Le système de paiement international traditionnel repose sur des banques correspondantes. La banque A n’a pas de relation directe avec la banque B dans un autre pays — toutes deux détiennent des comptes dans une banque intermédiaire C, parfois aussi dans une banque D. Chaque intermédiaire prélève une commission, conserve les fonds un moment et ajoute de l’incertitude sur les délais.

Selon les données de McKinsey, le coût moyen d’un virement international représente environ 6% du montant envoyé. Pour les transferts vers les pays en développement, le chiffre est encore plus élevé. Ce sont des fonds qui restent dans les poches des intermédiaires plutôt que de parvenir au destinataire.

RippleNet change ce modèle. Les membres du réseau — banques et opérateurs de paiement — se connectent à une infrastructure commune et peuvent transférer des fonds directement les uns aux autres, sans passer par la chaîne de correspondants. Une transaction se confirme en 3 à 5 secondes. Les frais sont fixés avant l’initiation. Le statut est visible tout au long du processus.

La différence clé avec le système traditionnel : la pré-confirmation. L’expéditeur voit le montant exact que recevra le destinataire avant d’appuyer sur Envoyer.

Intégration des institutions financières

Se connecter à RippleNet n’est pas une simple installation d’application. Les banques intègrent les API de Ripple dans leurs systèmes existants, adoptent des standards d’échange de données et passent par un processus de vérification. En retour, elles accèdent à l’ensemble du réseau d’institutions connectées.

Trois produits principaux permettent aux banques de travailler avec Ripple :

- xCurrent — un système de messagerie et de règlement pour les transactions interbancaires en temps réel. Ne nécessite pas XRP.

- ODL (On-Demand Liquidity, anciennement xRapid) — utilise XRP comme actif-relais pour fournir une liquidité instantanée dans la devise cible sans comptes pré-financés.

- xVia — une interface standard pour envoyer des paiements via le réseau Ripple avec les données de transaction associées.

La plupart des banques commencent par xCurrent — plus simple à intégrer et ne nécessitant pas de travailler avec la cryptomonnaie. ODL est choisi par les institutions souhaitant éliminer complètement la nécessité de détenir des réserves pré-financées en devises étrangères.

Processus de règlement

Comment un paiement transite-t-il concrètement via RippleNet ? Voici l’essentiel.

La banque expéditrice initie le virement via l’interface Ripple. Le système vérifie instantanément la liquidité et calcule le trajet optimal. Si ODL est utilisé, XRP est automatiquement acheté sur une place de marché, converti dans la devise cible côté destinataire, puis vendu — toute l’opération en quelques secondes. La banque destinataire enregistre le crédit dans son propre système. Chaque étape est consignée dans le XRP Ledger.

La conception atomique du règlement signifie que le transfert se complète entièrement ou n’a pas lieu du tout. Il n’existe pas d’état intermédiaire où l’argent a quitté un compte sans arriver à destination.

Qu’est-ce que XRP et quel est son lien avec RippleNet

Aperçu du token XRP

XRP est un actif numérique créé par Ripple Labs. Il existe sur le XRP Ledger — une blockchain décentralisée opérant indépendamment de Ripple en tant qu’entreprise. Les transactions se confirment en 3 à 5 secondes. Les frais représentent une fraction de centime. L’offre totale est plafonnée à 100 milliards de tokens, dont la majorité est déjà en circulation ou bloquée dans les comptes de séquestre de Ripple.

Par capitalisation boursière, XRP figure constamment dans le top 10 des cryptomonnaies. Sa conception diffère de Bitcoin ou Ethereum : XRP n’a pas été conçu pour le minage ni pour les contrats intelligents, mais spécifiquement pour le règlement de paiements.

XRP vs Ripple : la différence essentielle

C’est là que surgit la confusion la plus fréquente. Ripple est une entreprise privée. XRP est un token existant sur une blockchain ouverte. Ripple Labs a créé XRP, en détient une part importante et l’utilise dans ses produits — mais ne contrôle juridiquement ni le token lui-même ni le XRP Ledger.

Une analogie qui fonctionne : Toyota a fabriqué la voiture, mais Toyota ne possède pas les routes sur lesquelles elle circule. De même, Ripple Labs a créé XRP, mais le XRP Ledger est une infrastructure ouverte gérée par un réseau de validateurs indépendants.

Cette distinction a des conséquences concrètes. En 2020, la SEC a déposé une plainte contre Ripple Labs, l’accusant d’avoir vendu des valeurs mobilières non enregistrées — c’est-à-dire XRP. L’affaire s’est conclue en 2023 et 2024 par une victoire partielle pour Ripple : le tribunal a statué que les ventes de XRP aux investisseurs de détail sur les places de marché ne constituent pas des transactions sur valeurs mobilières, tandis que les ventes institutionnelles relèvent d’un standard différent.

Le rôle de XRP dans les paiements

Pourquoi XRP existe-t-il si les banques peuvent utiliser RippleNet sans lui ? La réponse : la liquidité.

Quand une banque veut envoyer des pesos mexicains en nairas nigérians, elle a besoin de liquidité dans les deux devises. La solution traditionnelle passe par des comptes correspondants — la banque détient des réserves dans des dizaines de devises. C’est coûteux et consommateur de capital.

ODL résout ce problème autrement. XRP sert de pont : la banque convertit les pesos en XRP, transfère XRP en quelques secondes sur le marché cible où il est converti en nairas. La banque n’a jamais besoin de pré-financer des réserves dans des paires de devises exotiques.

RippleNet vs XRP

En résumé :

- RippleNet — infrastructure de paiement pour banques et institutions financières. Utilisable sans XRP.

- XRP — actif numérique pour fournir une liquidité instantanée. Existe indépendamment de RippleNet.

- ODL — le produit Ripple qui combine les deux : RippleNet pour la transmission de données, XRP pour le transfert de valeur.

Pensez-y comme à une infrastructure ferroviaire et des wagons de marchandises. La voie ferrée (RippleNet) peut transporter des marchandises dans différents types de wagons. XRP est un type de wagon — le plus rapide et le moins cher — mais pas le seul disponible.

Le protocole de paiement Ripple expliqué

Le fondement technique de RippleNet est le RTXP — Ripple Transaction Protocol. C’est l’ensemble des règles et standards qui définissent comment les participants échangent des messages de paiement.

L’une de ses fonctionnalités clés est le règlement atomique. Un transfert se complète entièrement ou échoue complètement. Il n’existe pas d’état partiel où l’argent est en transit sans propriétaire clairement défini.

Une autre fonctionnalité est la prise en charge intégrée des changes. Le protocole permet de spécifier la devise d’envoi et celle de réception, puis trouve automatiquement le chemin de conversion optimal.

Ripple a également intégré la norme ISO 20022 — le standard international de messagerie adopté par la plupart des grands systèmes de paiement mondiaux, dont SWIFT, d’ici 2025. Cela réduit la barrière technique pour les banques déjà opérant selon ce standard.

Avantages de RippleNet

Pourquoi une banque envisagerait-elle de quitter le système de correspondance établi ? Les chiffres parlent d’eux-mêmes.

- Rapidité. Virement international classique : 1 à 5 jours ouvrables. Transaction RippleNet : 3 à 5 secondes.

- Coût. Les données de Ripple montrent qu’ODL réduit les coûts de transaction de 40 à 70% par rapport aux schémas de correspondance traditionnels.

- Le statut du paiement est visible à chaque étape. L’expéditeur connaît le montant exact qui arrivera avant d’initier le transfert.

- Accès à la liquidité. ODL permet des transactions dans des corridors de devises à faible liquidité sans maintenir de réserves permanentes.

- Taille du réseau. 300+ institutions financières dans 55+ pays — c’est une infrastructure en production, pas un projet pilote.

Il y a aussi des limites. RippleNet est un réseau permissionné : les institutions passent par une vérification avant de se connecter. Pour certains acteurs, c’est un avantage (conformité réglementaire, accès contrôlé). Pour d’autres, c’est une contrainte.

Cas d’utilisation réels de RippleNet

Les avantages abstraits, c’est bien. Voici ce que cela donne en pratique.

SBI Remit au Japon utilise ODL pour les transferts entre le Japon et les Philippines — l’un des plus grands corridors de transferts de fonds au monde. Avant RippleNet, les virements prenaient des jours. Maintenant, des minutes.

Tranglo en Asie du Sud-Est est un grand opérateur de paiement utilisant ODL pour les transferts régionaux, traitant des millions de transactions par mois via l’infrastructure Ripple.

Banco Rendimento au Brésil a intégré RippleNet pour traiter les paiements internationaux d’entreprises. Les sociétés effectuant fréquemment des transferts transfrontaliers importants disposent d’sormais d’un outil plus fiable et moins cher.

Sentbe en Corée du Sud a connecté ODL pour les transferts de Corée vers l’Asie du Sud-Est. Selon l’entreprise, la vitesse de traitement a augmenté et les coûts opérationnels ont diminué.

Ce ne sont pas des tests — ce sont des systèmes en production avec de vrais volumes de transactions.

Avenir de RippleNet et XRP

Quelques directions qui méritent attention.

Premièrement, les CBDC. Les banques centrales du monde entier explorent activement les monnaies numériques. Ripple participe déjà à plusieurs projets pilotes, notamment avec les banques centrales de Palau, du Bhoutan et du Monténégro. Le XRP Ledger pourrait devenir l’infrastructure de règlement pour les transactions transfrontalières entre CBDC. C’est un marché potentiellement énorme.

Deuxièmement, la tokenisation d’actifs. Le XRP Ledger prend en charge l’émission de tokens, et Ripple positionne activement la blockchain pour la tokenisation d’actifs réels — obligations, immobilier, financement du commerce. En 2024, Ripple a lancé son propre stablecoin indexé sur le dollar, RLUSD.

Troisièmement, la clarté réglementaire aux États-Unis. La résolution partielle du litige avec la SEC ouvre à Ripple la possibilité d’opérer plus activement sur le marché américain, que la société abordait jusqu’alors avec beaucoup de prudence.

La concurrence n’a pas disparu. SWIFT a lancé GPI et adopté ISO 20022. Stellar, fondé par l’un des cofondateurs de Ripple, propose des solutions similaires. Mais Ripple aborde toute compétition avec un réseau actif et de vrais partenaires institutionnels. C’est un avantage concurrentiel solide.

Points clés

- RippleNet est un réseau de paiement pour les banques permettant des virements transfrontaliers en secondes plutôt qu’en jours, à moindre coût et avec une transparence totale.

- XRP et RippleNet sont des choses distinctes. RippleNet fonctionne sans XRP. ODL utilise XRP comme actif-relais pour une liquidité instantanée sans réserves pré-financées.

- Plus de 300 organisations financières dans 55+ pays utilisent l’infrastructure de Ripple pour de vraies opérations de paiement.

- ODL réduit les coûts de transaction de 40 à 70% par rapport au correspondent banking traditionnel.

- Les axes de croissance incluent l’infrastructure de règlement CBDC, la tokenisation d’actifs réels et l’expansion sur le marché américain.

Perspective d’expert

Selon la Cryptopedia de Gemini : « RippleNet est un réseau de banques, de prestataires de paiement et d’autres institutions financières qui utilisent les solutions technologiques de Ripple pour effectuer des transactions plus efficacement. Le réseau utilise la technologie blockchain pour permettre des paiements internationaux rapides, fiables et économiques. »

Cette description saisit bien la mécanique, mais omet un détail important : RippleNet est un réseau permissionné pour des participants financiers vérifiés — pas une blockchain ouverte à tous. C’est précisément ce qui le rend attractif pour les banques qui ont besoin à la fois de rapidité et de conformité réglementaire.

Conclusion

Les paiements internationaux sont l’un des domaines les plus conservateurs de la finance. Le système de banques correspondantes s’est construit sur des décennies, et les banques ne l’abandonnent pas à la légère. Malgré cela, RippleNet a réussi à convaincre plus de 300 institutions financières de tester une autre approche en dix ans.

Pas parce que c’est de la blockchain — la plupart des banques s’en móquent. Mais parce que c’est plus rapide, moins cher et plus transparent. Trois arguments qui parlent à tout directeur financier sans connaissance crypto requise.

RippleNet dominera-t-il les paiements internationaux dans dix ans ? Difficile à dire. La concurrence est réelle, l’environnement réglementaire évolue, et SWIFT ne recule pas. Mais la position de Ripple aujourd’hui — réseau actif, partenaires institutionnels, progrès réglementaire — en fait l’un des prétendants les plus solides à ce marché.

FAQ

Qu’est-ce que RippleNet ?

RippleNet est un réseau de paiement mondial créé par Ripple Labs qui connecte banques, prestataires de paiement et institutions financières pour des virements internationaux en temps réel. Les transactions sont règlées en 3 à 5 secondes avec des frais fixes et une visibilité totale. Plus de 300 organisations dans 55+ pays sont actuellement connectées.

En quoi RippleNet diffère-t-il de XRP ?

RippleNet est une infrastructure de paiement pour les institutions financières. XRP est un token numérique sur le XRP Ledger géré indépendamment. Les banques peuvent utiliser RippleNet sans XRP via le produit xCurrent. XRP intervient via ODL — pour les cas où une liquidité instantanée en devise étrangère est nécessaire sans comptes correspondants pré-financés.

Qu’est-ce qu’ODL dans la finance ?

ODL signifie On-Demand Liquidity — liquidité à la demande. C’est un produit Ripple qui utilise XRP comme actif-relais : les fonds sont convertis en XRP, transférés en secondes sur le marché cible et convertis dans la monnaie locale. Toute l’opération prend quelques secondes. L’avantage principal : les banques n’ont pas besoin de maintenir des réserves permanentes dans des dizaines de devises étrangères.

Peut-on utiliser RippleNet sans XRP ?

Oui. Le produit xCurrent permet aux banques d’échanger des messages de paiement et de régler des transactions via RippleNet sans utiliser XRP. La plupart des banques commencent par là — c’est plus simple à intégrer. XRP n’est impliqué que via ODL.

Ripple est-il centralisé ou décentralisé ?

RippleNet est un réseau de paiement centralisé : les participants sont vérifiés, Ripple Labs gère le produit. Le XRP Ledger — où vit le token XRP — est une blockchain décentralisée gérée par un réseau de validateurs indépendants. Ces deux choses sont souvent confondues.qué, qu’est-ce qu’ODL en finance, cas d’utilisation et avenir.

Articles publiés

Populaire

PopulaireBitcoin Pizza Guy : l’histoire du premier achat réel en Bitcoin

Introduction L’histoire du Bitcoin est pleine de rebondissements. Elle a connu des...

L’Économie des Memes : Comment l’humour sur Internet façonne la culture, les marchés et la crypto

Introduction Il y a encore dix ans, l’idée qu’une simple image de...

Populaire

PopulaireQu’est-ce que l’Omnivers ? Explorer le concept ultime du multivers

Introduction Savez-vous ce qu’est l’omnivers ? L’omnivers existe-t-il réellement ? Ce terme...

Les bases de la crypto expliquées : Guide complet pour débuter dans les cryptomonnaies et le trading

Introduction Le monde de la finance change sous nos yeux. Il y...

Uniswap expliqué : ce que c’est, comment ça marche et comment utiliser ce DEX

Introduction La décentralisation a transformé notre rapport à la finance. Aujourd’hui, les...

Populaire

PopulaireLe Bitcoin Lightning Network expliqué : qu’est-ce que c’est et comment fonctionne-t-il ?

Introduction Dans l’univers des cryptomonnaies, la vitesse et le coût des transactions...