Что такое слиппедж в криптовалюте? Причины и способы минимизировать его влияние

Ключевые аспекты слиппеджа

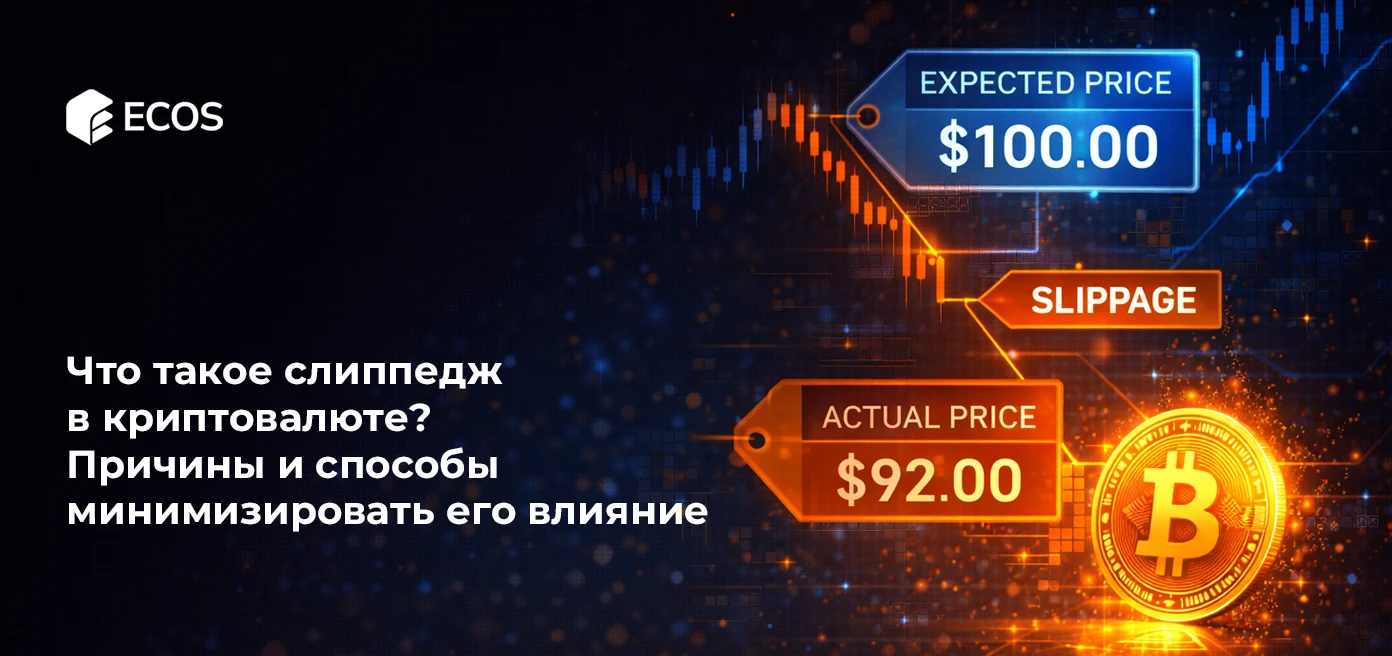

Что такое слиппедж в криптовалюте? Это разница между ожидаемой ценой сделки и ценой, по которой она фактически исполняется. Он возникает за миллисекунды, зачастую без каких-либо предупреждений, и затрагивает всех участников рынка: розничных пользователей, меняющих токены на DEX, институциональных трейдеров с крупными позициями, и всех, кто оказывается в условиях быстро движущегося рынка.

Один инцидент 2024 года сделал цену слиппеджа невозможной для игнорирования. Трейдер, пытавшийся провести крупный своп мем-коина, потерял более миллиона долларов на слиппедже в единственной транзакции: позиция была настолько велика относительно доступной ликвидности, что её исполнение резко сдвинуло рынок против него. Эта история широко обсуждалась, потому что наглядно показала то, что большинство розничных участников недооценивают: слиппедж — не незначительная погрешность округления. В масштабных сделках или на неликвидных рынках он становится доминирующей статьёй расходов.

Понимание того, что такое слиппедж в крипте — как он формируется, что его усиливает и как его ограничить — это практическое знание, необходимое каждому, кто серьёзно торгует цифровыми активами.

Как возникает слиппедж в криптоторговле

Каждая сделка требует контрагента. На централизованных биржах книга ордеров сопоставляет покупателей и продавцов по согласованным ценам. На децентрализованных биржах алгоритм автоматического маркет-мейкера (AMM) определяет цену актива исходя из соотношения токенов в пуле ликвидности. В обоих случаях цена, доступная в момент подачи ордера, может отличаться от цены при его исполнении.

Разрыв возникает по двум причинам. Во-первых, рыночные условия меняются между подачей ордера и его исполнением: происходят другие сделки, цены смещаются, структура ликвидности перестраивается. Во-вторых, единственный ордер, достаточно крупный для того, чтобы поглотить несколько ценовых уровней, движется через книгу ордеров или опустошает пул ликвидности — каждая следующая единица ордера исполняется по чуть худшей цене, чем предыдущая.

На DEX с AMM-моделью это ценовое воздействие математически точно. Формула постоянного произведения (x * y = k) означает, что покупка токена сокращает его запас в пуле и повышает его цену с каждой купленной единицей. Небольшая сделка практически не влияет на цену. Ордер объёмом 5% и более от ликвидности пула может сдвинуть цену исполнения на несколько процентов от котируемого курса.

Факторы, влияющие на слиппедж

На величину слиппеджа в конкретной сделке влияет несколько переменных.

- Глубина ликвидности — мелкие пулы или тонкие книги ордеров означают меньше контрагентов по любой конкретной цене. Каждая сделка поглощает большую долю доступной ликвидности, смещая цену дальше.

- Размер сделки — чем крупнее ордер относительно доступной ликвидности, тем сильнее его ценовое воздействие. Трейдер, потерявший более миллиона долларов, открыл позицию, намного превышавшую ликвидность пула, что сделало экстремальный слиппедж структурно неизбежным.

- Волатильность рынка — в условиях быстро движущегося рынка спреды расширяются, а цены нестабильны между подачей ордера и его исполнением. Слиппедж во время резкой распродажи Bitcoin или при листинге нового токена может быть многократно выше обычного.

- Перегруженность сети — в таких сетях, как Ethereum, высокие комиссии за газ и медленные подтверждения приводят к тому, что транзакции могут ожидать в мемпуле, пока цены меняются. Сделка, поданная по одной цене, может подтвердиться через несколько минут по существенно другой.

- Настройки допуска слиппеджа — на DEX трейдеры устанавливают максимально допустимый слиппедж. Слишком жёсткий лимит — транзакции будут отклоняться. Слишком широкий — боты-фронтраннеры воспользуются допуском для извлечения ценности.

Что такое слиппедж в криптовалюте и почему он появляется?

Ключевые причины

В основе крипто-слиппеджа лежит то, что рынки непрерывны и динамичны, тогда как исполнение ордеров занимает время. Котируемая цена — это мгновенный снимок; цена исполнения — это реальность конкретного момента. Когда эти два момента расходятся — на миллисекунды на CEX или на целое время подтверждения блока на DEX — слиппедж заполняет этот разрыв.

Исполнение смарт-контрактов добавляет слой, которого нет в традиционных финансах. Своп на DEX — это транзакция, которая транслируется в сеть, ставится в очередь и в итоге включается в блок валидатором или майнером. Всё, что происходит с пулом ликвидности между трансляцией и включением, влияет на цену исполнения. Другие свопы, арбитражные транзакции, добавление или вывод ликвидности — всё конкурирует в одном мемпуле.

Ликвидность и волатильность

Эти два фактора взаимодействуют. Низкая ликвидность усиливает эффект волатильности: в мелком пуле даже умеренное покупательское давление резко толкает цену вверх. Высокая волатильность на глубоком рынке более управляема — глубина поглощает направленный поток без драматических ценовых сдвигов.

Мем-коины находятся на самом неблагоприятном пересечении обоих факторов. Как правило, они запускаются с небольшими пулами ликвидности и привлекают спекулятивную торговлю, способную за несколько часов создать объём, кратный этому пулу. Сценарий, когда трейдер теряет миллион на слиппедже мем-коина — не исключение, а предсказуемый результат позиционирования институционального масштаба в среде ликвидности розничного уровня. В конце концов что такое слиппедж в криптовалюте? Это резкий сдвиг рынка, и чаще всего – именно из-за недостатка ликвидности.

Для основных пар вроде BTC/USDT или ETH/USDC на ведущих площадках слиппедж при разумных объёмах минимален. Для низкокапитализированных токенов или только что запущенных активов слиппедж 5–15% при сделках значимого размера — норма, а при тонкой ликвидности и высокой волатильности возможен слиппедж 30–50% и более.

Типы ордеров и слиппедж

Рыночные ордера — основной источник слиппеджа. По своей природе рыночный ордер означает: исполни немедленно по любой доступной цене. На ликвидных рынках эта цена близка к котируемой. На неликвидных или быстро движущихся рынках она может сильно отличаться.

Лимитные ордера устраняют слиппедж на стороне исполнения: они задают максимальную цену покупки или минимальную цену продажи и не исполняются за пределами этого диапазона. Компромисс — лимитный ордер может вообще не исполниться, если рынок никогда не достигнет указанной цены.

Стоп-рыночные ордера сочетают элементы обоих типов: они активируются автоматически, когда цена достигает уровня, а затем исполняются как рыночные. Срабатывание даёт контроль над моментом входа, но рыночное исполнение означает, что цена заполнения всё равно может отличаться от цены активации — иногда значительно на быстрых рынках.

Влияние высокочастотной торговли

В крипте высокочастотные трейдеры и боты MEV (Maximal Extractable Value) активно мониторят мемпулы в поисках ожидающих транзакций. Обнаружив крупный ожидающий своп, они могут вставить собственные транзакции до и после него — практика, называемая сэндвичингом. Бот покупает до сделки жертвы (толкая цену вверх), позволяет жертве купить по завышенной цене, затем немедленно продаёт (захватывая прибыль). Трейдер-жертва теряет деньги на слиппедже, который был намеренно создан.

Этот вид слиппеджа не случаен — это извлечённая ценность. В сети Ethereum с момента распространения этой практики с обычных пользователей было извлечено MEV на миллиарды долларов. Существуют частные релеи транзакций и MEV-устойчивые протоколы для снижения этого риска, но они требуют сознательной настройки со стороны трейдера.

Как минимизировать слиппедж в криптоторговле

Ни один метод не устраняет слиппедж полностью, но несколько подходов существенно его снижают.

- Используйте лимитные ордера там, где возможно — лимитные ордера задают приемлемую цену и не исполняются за её пределами. На CEX это самый прямой способ избежать неожиданного слиппеджа.

- Торгуйте в периоды высокой ликвидности — основные пары имеют более глубокую ликвидность в пиковые часы торговли (пересечение американской и европейской сессий). Тонкие рынки в выходные или нерабочее время усиливают слиппедж.

- Дробите крупные ордера — разбивка крупной сделки на несколько частей с течением времени снижает ценовое воздействие каждого отдельного исполнения. Это стандартная практика институционального исполнения.

- Выбирайте площадки с высокой ликвидностью — для торговли на DEX сравнение ликвидности пулов и маршрутизация через агрегаторы (например, 1inch или Paraswap) позволяет найти лучшую доступную цену сразу в нескольких пулах.

- Устанавливайте жёсткий, но реалистичный допуск слиппеджа — слишком высокий допуск на DEX привлекает MEV-эксплуатацию. Слишком низкий вызывает отклонение транзакций и потерю газа. Для основных пар типично 0,1–0,5%. Для волатильных или неликвидных токенов может понадобиться 1–3%.

- Используйте сервисы приватных транзакций — Flashbots Protect и аналогичные MEV-устойчивые релеи отправляют транзакции напрямую валидаторам, минуя публичный мемпул и снижая риск сэндвич-атак.

- Следите за ситуацией в сети — перегруженность сети влияет на время ожидания транзакций. Отправка транзакций в периоды низкой нагрузки сокращает окно для движения цены до подтверждения.

Влияние слиппеджа на покупку криптовалюты и инвестиции

Крупные и мелкие сделки

Для небольших розничных сделок — покупка основного токена на $100–500 — слиппедж, как правило, незначителен. На ликвидных парах он составляет доли процента и оказывает минимальное влияние на результат инвестиции.

Расчёты меняются при масштабировании. Ордер на $100 000 по среднекапитализированному токену может сдвинуть рынок достаточно, чтобы добавить 1–2% к эффективной цене покупки. Ордер на $1 млн по мем-коину с низкой ликвидностью способен сдвинуть её на 10–50%. История о трейдере, потерявшем миллион долларов, которая широко обсуждалась в 2024 году, касалась позиции, настолько превышавшей глубину пула, что сама сделка стала главным ценовым фактором в процессе исполнения.

Институциональные трейдеры учитывают это с помощью алгоритмов исполнения — стратегий TWAP (средневзвешенная по времени цена) и VWAP (средневзвешенная по объёму цена), которые разбивают крупные ордера на части, тайминг которых минимизирует рыночное воздействие. У розничных трейдеров прямого доступа к этим инструментам обычно нет, но тот же принцип применим вручную: терпение и меньшие порции снижают издержки.

Финансовые издержки слиппеджа

Слиппедж — это реальная стоимость без какой-либо компенсирующей выгоды. В отличие от торговых комиссий, финансирующих биржевые операции или провайдеров ликвидности, ценность слиппеджа достаётся тому, кто стоял по другую сторону сделки по лучшей цене. В сценариях MEV она напрямую перетекает к ботам.

Со временем систематический слиппедж подъедает доходность способами, которые не всегда видны в инструментах отслеживания портфеля. Стратегия, выглядящая прибыльной на бумаге, может показывать результаты хуже ожидаемых, если её транзакционные издержки выше смоделированных. Активные трейдеры, регулярно ставящие рыночные ордера в неликвидных условиях, могут терять значительный процент доходности на накопленном слиппедже.

Анализ транзакционных издержек (TCA) — стандартная практика в институциональной торговле акциями — явно учитывает слиппедж как расходы на исполнение. Криптотрейдеры, применяющие ту же дисциплину к собственной деятельности, нередко обнаруживают, что их фактическая стоимость на сделку существенно превышает котируемую комиссию.

Почему понимание слиппеджа важно

Слиппедж определяет реальные результаты. Трейдер, покупающий токен в расчёте на 20% роста и платящий 8% слиппеджа при входе и выходе, вдвое урезает эффективную доходность ещё до какого-либо движения рынка. Стратегия, оттестированная на исторических ценах закрытия, но торгующаяся с реальным слиппеджем на живом неликвидном рынке, будет систематически уступать своим модельным ожиданиям.

Понимание крипто-слиппеджа также влияет на выбор токенов. Токен, торгующийся в единственном пуле DEX с низкой ликвидностью, несёт в себе риск исполнения, которого нет у токена с глубокими книгами ордеров на нескольких площадках. Этот риск должен учитываться при определении размера позиции и расчёте ожидаемой доходности — не только цена и импульс.

Можно ли полностью избежать слиппеджа в криптоторговле?

Нет — и это стоит сказать прямо. Определённая степень слиппеджа структурно присуща любому рынку, где цены движутся непрерывно, а исполнение занимает время. Даже на высоколиквидных парах CEX с узкими спредами цена между подачей ордера и его исполнением может незначительно отличаться.

Чем можно управлять — это величиной слиппеджа. Использование лимитных ордеров, выбор ликвидных площадок, масштабирование позиций относительно доступной ликвидности, торговля в активные рыночные часы и отказ от транзакций, уязвимых для MEV в публичных мемпулах, — всё это приближает слиппедж к неустранимому минимуму.

Что нельзя устранить: движение цены между подачей ордера и его исполнением. Это неотъемлемая часть работы рынков. Цель — не нулевой слиппедж, а слиппедж достаточно малый, чтобы он не оказывал существенного влияния на результаты сделки.

Трейдеры, принимающие эту реальность и планирующие с её учётом — а не ожидающие, что котируемые цены являются гарантированными ценами исполнения — будут иметь более точные модели издержек и меньше неприятных сюрпризов.

Заключение: понимание слиппеджа и управление им в крипте

Крипто-слиппедж находится на пересечении микроструктуры рынка, глубины ликвидности и механики исполнения. Это не ошибка в системе — это особенность работы непрерывных рынков, обрабатывающих несоответствие между потоком ордеров и доступными контрагентами.

Трейдер, потерявший более миллиона долларов на слиппедже при сделке с мем-коином, столкнулся не с техническим сбоем. Он столкнулся с предсказуемыми последствиями попытки исполнить ордер, который ликвидность рынка не могла поглотить без значительного ценового воздействия. Понимание того, что такое слиппедж в крипте, и моделирование его как реальных издержек либо предотвратило бы эту сделку, либо сократило её объём до уровня, который рынок мог обработать.

Для большинства трейдеров управление слиппеджем сводится к нескольким практическим решениям: использовать лимитные ордера на CEX, проверять ликвидность перед входом в неликвидные позиции, дробить крупные ордера и устанавливать реалистичные допуски слиппеджа на DEX. Ни один из этих шагов не сложен. Но их последовательное применение — это разница между котируемой ценой и ценой, которую вы фактически платите.

Крипто-майнинг с ECOS!

ECOS — это комплексная платформа для криптоинвестиций, объединяющая облачный майнинг, криптокошелёк, биржу и инвестиционные портфели в одном месте. Независимо от того, делаете ли вы первые шаги или хотите диверсифицировать активность помимо трейдинга, ECOS даёт инструменты для работы капитала без необходимости управлять железом.

Облачный майнинг с ECOS означает получение Bitcoin через удалённую майнинговую инфраструктуру без затрат на установку, счетов за электроэнергию и оборудования для обслуживания. Контракты начинаются от доступных порогов входа, что делает запуск майнинговых доходов параллельно с торговой активностью простым.

Откройте для себя ECOS на ecos.am и узнайте, как облачный майнинг вписывается в вашу более широкую крипто-стратегию.

Опубликованные статьи

Популярное

Популярное«Bitcoin Pizza Guy»: история первой настоящей покупки за биткоины

История биткоина полна драматических взлетов и падений. Однако ни одно событие не...

Сеть Bitcoin Lightning Network: что это такое и как работает Bitcoin Lightning

В мире криптовалют скорость и стоимость транзакций всегда были «узким местом». Если...

Популярное

ПопулярноеКак работают биткоин-банкоматы: полный гид по использованию крипто-ATM

Вопросы вроде “что такое биткоин-ATM и как он работает?” или “как работают...

Популярное

ПопулярноеЛучшее ПО для майнинга биткоина: топ-7 инструментов для максимальной прибыльности

Майнинг биткоина – это уже давно не увлечение для энтузиастов, а настоящий...

Услуги, которые можно оплатить биткоином

Что можно купить биткоин? Сегодня Биткоином (BTC) можно расплатиться за определенные товары...

Что можно купить за биткоины в 2025 году

За годы своего существования Bitcoin превратился из экспериментальной цифровой валюты в полноценный...