Impermanent Loss en DeFi: Qué es y cómo los proveedores de liquidez pueden gestionarlo

Introducción

En el ecosistema DeFi, participar en pools de liquidez ha sido durante mucho tiempo una de las formas más populares de generar ingresos pasivos. Sin embargo, junto a las comisiones por intercambio y las recompensas, los proveedores de liquidez enfrentan un riesgo que muchos descubren demasiado tarde. Este riesgo se conoce como impermanent loss (pérdida impermanente), un factor que suele ser la principal fuente de decepción para los recién llegados a DeFi.

A primera vista, la pregunta sobre qué es el impermanent loss puede parecer abstracta, pero en realidad es un efecto económico básico que casi cualquier participante de un pool encuentra regularmente. El término en sí es engañoso, ya que la palabra “impermanente” sugiere un inconveniente temporal que debería resolverse por sí solo. Debido a esto, muchas explicaciones se aceptan de forma superficial, sin comprender realmente el impacto real sobre el capital.

En este artículo, analizaremos detalladamente qué es el impermanent loss, cómo ocurre, por qué puede volverse permanente y qué estrategias ayudan a los proveedores de liquidez a gestionar este riesgo en lugar de ignorarlo.

Qué es el Impermanent Loss

En DeFi, los rendimientos no dependen solo de las comisiones, sino también de cómo se mueven los precios de los activos dentro de un pool. A diferencia de simplemente mantener un token, proveer liquidez cambia la estructura de propiedad de los activos, lo que genera este efecto.

Definición de Impermanent Loss

El impermanent loss mide la diferencia entre el valor de los activos si se hubieran mantenido en una billetera y el valor de esos mismos activos al retirarlos de un pool de liquidez. Esta diferencia surge por el reequilibrio automático de los activos dentro del pool cuando los precios cambian. En otras palabras, muestra cuánto beneficio pierde un proveedor de liquidez en comparación con el holding pasivo, incluso si el número nominal de tokens ha aumentado.

El significado de “Impermanente” en el contexto DeFi

El término “impermanente” significa literalmente “temporal”, pero en DeFi tiene un matiz específico. Se refiere al hecho de que las pérdidas no se realizan hasta que la liquidez se retira del pool.

Mientras la liquidez permanezca en el pool, el efecto puede aumentar o disminuir según los movimientos de precio. Sin embargo, es vital entender que esta naturaleza temporal se refiere solo al mecanismo, no a una garantía de recuperación. Aquí es donde los principiantes suelen subestimar el riesgo y actúan con demasiado optimismo.

Por qué el término “Impermanente” es engañoso

El problema principal es que el término crea una falsa sensación de seguridad, sugiriendo que las pérdidas desaparecerán solas. En la práctica, estas pérdidas se vuelven permanentes en el momento en que el proveedor de liquidez abandona el pool.

Además, si el precio de un activo cae significativamente durante un tiempo prolongado, las pérdidas pueden ser sustanciales y no compensarse con las comisiones. Como resultado, muchos inversores enfrentan situaciones donde el impermanent loss supera por completo los ingresos generados.

Cómo funciona el Impermanent Loss

Para entender por qué ocurre, es necesario examinar la mecánica de los Automated Market Makers (AMM) y cómo reaccionan los pools ante los cambios de precio. A diferencia de los libros de órdenes, los AMM reequilibran continuamente los activos para mantener una proporción definida.

Cambios de precio y reequilibrio del pool

Cuando el precio de un activo sube o baja respecto al otro, el pool vende automáticamente el activo que se aprecia y compra el que se deprecia. Este proceso es exactamente lo que crea el impermanent loss.

Por ejemplo, si un token sube bruscamente de precio, el proveedor de liquidez efectivamente realiza parte de la ganancia demasiado pronto, perdiendo el potencial de subida total. En esencia, el pool siempre busca mantener el equilibrio, no maximizar el retorno del usuario.

Mecánica de los AMM y los pools de liquidez

La mayoría de los protocolos DeFi utilizan el modelo de producto constante, donde el producto de las cantidades de dos activos permanece constante. Esta fórmula es el núcleo del impermanent loss en los pools de liquidez.

En la práctica, cuanto mayor sea la desviación del precio de un activo respecto a su nivel inicial, más agresivo será el reequilibrio del pool y mayor será la pérdida potencial comparada con el simple hecho de mantener los tokens.

Cuándo el Impermanent Loss se vuelve permanente

Las pérdidas siguen siendo “impermanentes” solo mientras la liquidez siga en el pool. Al retirar los fondos, se bloquea la diferencia de valor respecto al holding pasivo. Si el precio no ha vuelto a su proporción original, la pérdida es definitiva. Por eso, este riesgo es peligroso para quienes ignoran las tendencias de precio a largo plazo y salen en momentos desfavorables.

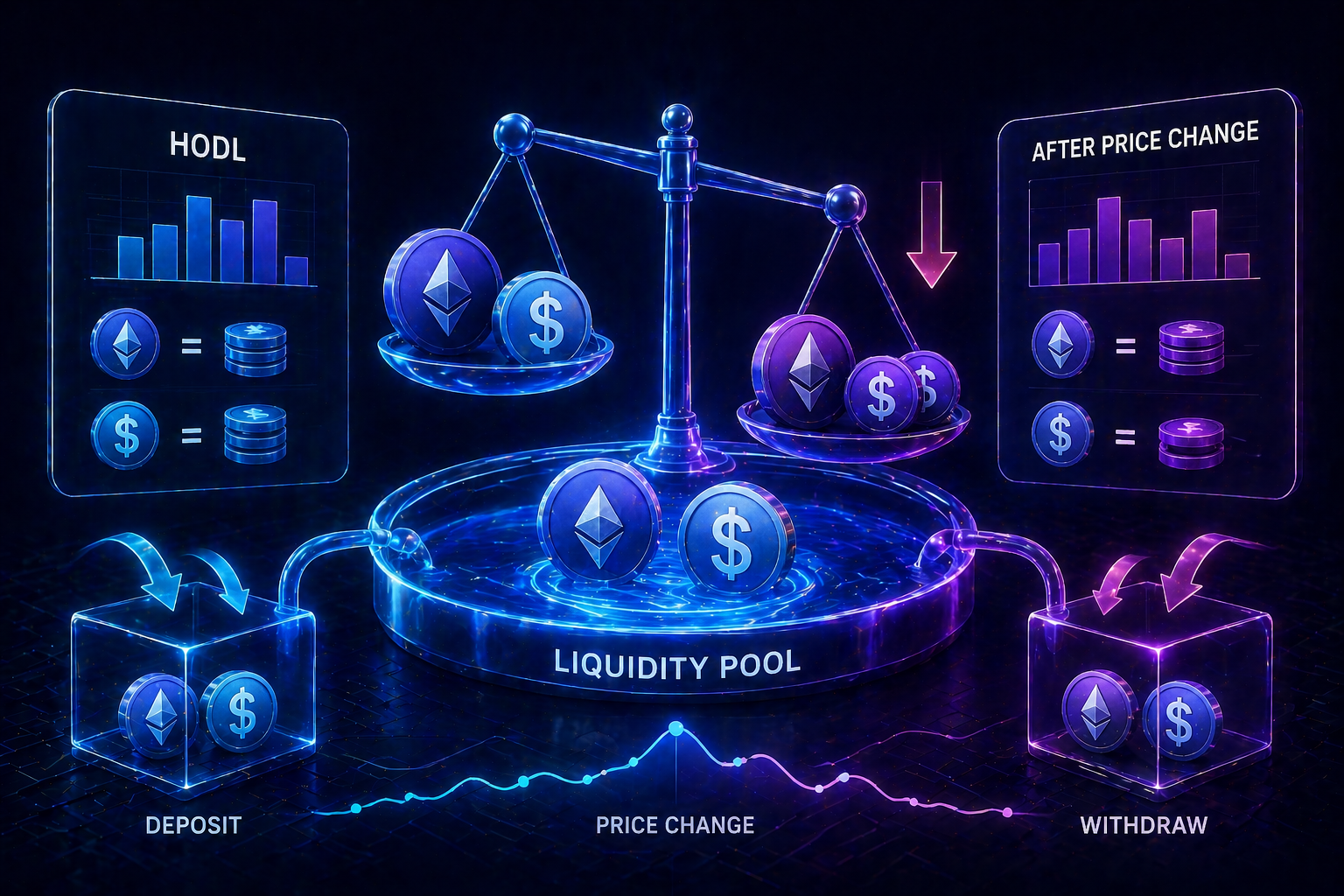

Impermanent Loss en los Pools de Liquidez

El efecto es más visible en los pools de liquidez, donde los activos se reequilibran constantemente. Para los proveedores de liquidez, es importante reconocer que esto no es una excepción rara, sino una característica intrínseca del modelo AMM.

Explicación del Impermanent Loss en un pool

Este fenómeno ocurre cada vez que el precio de un activo en un par cambia respecto al otro. El pool ajusta los balances, vendiendo lo que sube e incrementando la exposición a lo que rinde menos. Como resultado, el proveedor termina con menos del activo que ganó valor y más del activo que se desempeñó peor. Así se manifiesta en la práctica.

Ejemplos usando ETH/USDC y otros pares

Un ejemplo claro es el par ETH/USDC. Si el precio de ETH se duplica, el pool vende parte del ETH y aumenta el balance de USDC. El usuario termina con menos ETH que si solo lo hubiera guardado, aunque el valor total de su posición haya subido.

El mismo efecto aparece en otros pares. En pares altamente volátiles, la pérdida puede exceder rápidamente los ingresos por comisiones, especialmente cuando los movimientos de precio son bruscos y en una sola dirección.

La volatilidad y su impacto en los LPs

La volatilidad es el factor clave que amplifica el impermanent loss. Cuanto más fuerte y rápido sea el movimiento de precio, más agresivo será el reequilibrio y mayor será la brecha entre el rendimiento del pool y el holding.

Para los proveedores de liquidez, esto significa que los pares de alta volatilidad requieren comisiones más altas o incentivos adicionales. Sin ellos, participar en el pool puede volverse económicamente poco atractivo.

Fórmula del Impermanent Loss

Aunque suele explicarse de forma intuitiva, el impermanent loss tiene una base matemática clara. La fórmula permite a los LPs cuantificar cuánto menos rentable fue proveer liquidez en comparación con mantener los activos.

La fórmula clásica para un AMM de producto constante es:

$Impermanent Loss = 2 \times \frac{\sqrt{P}}{1 + P} – 1$

Donde:

$P$ es el cambio de precio del activo respecto al nivel inicial.

En la práctica, esto significa:

-

Si el precio no cambia ($P = 1$), el resultado es cero.

-

Si el precio se duplica ($P = 2$), la pérdida es de aproximadamente $-5.72\%$.

-

Si el precio sube cinco veces, las pérdidas superan el $-25\%$ frente al holding.

Es importante enfatizar que la fórmula refleja una pérdida relativa, no absoluta. Incluso si el valor total de la posición sube, el cálculo muestra cuánto peor es el resultado frente al holding pasivo.

Factores que aumentan el Impermanent Loss

El tamaño de la pérdida no es aleatorio ni igual en todos los pools. Depende de varios factores que los proveedores suelen subestimar al entrar en DeFi. Comprender estas variables ayuda a evaluar el riesgo de antemano.

Un factor clave es el movimiento de precio asimétrico. Cuando un activo sube o cae bruscamente respecto al otro, la pérdida aumenta exponencialmente. Los pares que combinan una stablecoin con un activo volátil son especialmente vulnerables.

Otro factor es la desviación prolongada del precio inicial. Incluso si el movimiento es gradual pero sostenido, el pool sigue acumulando pérdidas por reequilibrio. Otros factores incluyen:

-

Alta volatilidad intradía;

-

Bajas comisiones de intercambio en el pool;

-

Falta de incentivos adicionales (farming);

-

Participación en pools con tokens nuevos o ilíquidos.

Cómo reducir o gestionar el Impermanent Loss

Es imposible evitarlo por completo al trabajar con AMMs, pero los proveedores de liquidez pueden reducir significativamente su impacto eligiendo los pools y estrategias adecuados. Gestionar este riesgo es una habilidad esencial para el largo plazo.

Un enfoque básico es seleccionar pares de baja volatilidad. Los pools con stablecoins o activos que se mueven sincronizados generan menos pérdida que los pares con oscilaciones bruscas.

El horizonte temporal también importa. Proveer liquidez a corto plazo en periodos volátiles suele amplificar el riesgo. Una participación más larga permite que las comisiones se acumulen y compensen las posibles pérdidas.

Uso de liquidez concentrada

La liquidez concentrada se refiere a fondos desplegados dentro de un rango de precios específico. Este modelo permite a los proveedores definir intervalos en los que sus activos estarán activos.

Estos mecanismos permiten limitar el rango donde ocurre el reequilibrio, reduciendo la actividad fuera del rango elegido y mitigando el impermanent loss.

Sin embargo, este enfoque requiere una gestión activa. Si el precio sale del rango, se dejan de percibir comisiones. Por lo tanto, la liquidez concentrada reduce el riesgo de pérdida impermanente pero aumenta la demanda estratégica y de monitoreo.

Impermanent Loss, comisiones y recompensas

La pregunta clave es si las comisiones y recompensas pueden compensar la pérdida. En muchos casos sí, de lo contrario nadie proveería liquidez. Sin embargo, el resultado depende de la estructura del pool y la volatilidad.

Aquí es donde la teoría se convierte en un cálculo práctico.

Cuándo las comisiones compensan la pérdida

En pools con alto volumen de trading, las comisiones pueden compensar total o parcialmente el impermanent loss. Cuantas más operaciones ocurran, más ingresos se distribuyen a los LPs.

Esto funciona solo si:

-

La volatilidad se mantiene en límites razonables;

-

El nivel de comisiones del pool coincide con el riesgo;

-

La liquidez no está demasiado diluida entre muchos usuarios.

Incentivos, farming y recompensas en tokens

Muchos protocolos ofrecen recompensas adicionales para atraer liquidez. Estos incentivos suelen enmascarar el impermanent loss y crear una ilusión de alta rentabilidad.

Sin embargo, estas recompensas suelen ser temporales y dependen de la emisión del token. También son propensas a caídas de precio. Por ello, el riesgo del pool debe evaluarse de forma independiente a los bonos adicionales.

Estrategias a largo plazo para proveedores de liquidez

Para los LPs a largo plazo, el enfoque cambia de maximizar el rendimiento inmediato a construir una estrategia sostenible. Esto incluye revisar pools regularmente y saber cuándo la pérdida ya no está justificada.

Con el tiempo, el éxito no se define por la ausencia de impermanent loss, sino por la capacidad de gestionarlo junto con las comisiones y recompensas obtenidas.

Mitos y errores comunes

Existen varios mitos que distorsionan la evaluación de riesgos. Uno muy frecuente es creer que el impermanent loss es “siempre temporal”. En realidad, solo desaparece si los precios vuelven a su proporción inicial.

Otro error es ignorar la comparación con el holding. Muchos evalúan su éxito solo por el valor total de la cuenta, olvidando que la pérdida se define respecto a la alternativa de no haber hecho nada.

Los principiantes también suelen elegir pools volátiles sin comisiones adecuadas. Evitar estos fallos requiere un análisis sistemático en lugar de buscar el pool con el porcentaje de rendimiento más alto de forma ciega.

¿Es el Impermanent Loss un riesgo aceptable?

No hay una respuesta universal. Depende de la estrategia, el horizonte de inversión y el uso de los pools. Para algunos es una sorpresa desagradable; para otros, un componente deliberado del cálculo de rendimiento.

A corto plazo, los pools volátiles pueden ser poco rentables si las comisiones no cubren la pérdida. En esos casos, el holding simple suele funcionar mejor.

En estrategias a largo plazo, los pools con volumen constante y volatilidad moderada pueden mitigar este efecto. Los LPs experimentados ven esto como un parámetro gestionado dentro de un modelo de riesgo más amplio.

La clave es la experiencia. Cuando un proveedor entiende la mecánica de los AMM y revisa sus posiciones, el riesgo se vuelve manejable. Sin esto, se percibe como un fallo oculto, cuando en realidad es el costo de acceder a la liquidez descentralizada.

Conclusión

El impermanent loss no es un error del protocolo ni una tarifa oculta, sino un efecto económico natural de los AMM. Entenderlo permite a los proveedores tomar decisiones informadas en lugar de reaccionar después de los hechos.

Es importante recordar que este riesgo siempre existe respecto a una alternativa: el holding. No representa una pérdida directa, sino el precio que se paga por participar en pools y ganar comisiones. Por ello, debe considerarse junto con el farming y las estrategias de salida.

Para algunos usuarios, el riesgo se justifica por el ingreso constante; para otros, es una señal para repensar su enfoque. En última instancia, proveer liquidez con éxito no se trata de evitar costos por completo, sino de gestionarlos con claridad sobre su funcionamiento y limitaciones.

Artículos publicados

Popular

PopularEl Chico de la Pizza Bitcoin: La historia detrás de la primera compra real con Bitcoin

Introducción La historia de Bitcoin está llena de altibajos dramáticos. Sin embargo,...

Conceptos Básicos de Cripto: Una Guía para Principiantes sobre Criptomonedas y Trading

Introducción El mundo de las finanzas está cambiando ante nuestros ojos. Hace...

Popular

PopularUniswap explicado: qué es, cómo funciona y cómo usar el DEX líder

Introducción La descentralización y las plataformas que han surgido en los últimos...

Popular

PopularBitcoin Lightning Network explicado: Qué es y cómo funciona Bitcoin Lightning

Introducción En el mundo de las criptomonedas, la velocidad y los costos...

Popular

PopularCómo funcionan los cajeros Bitcoin: Guía completa para usar cajeros cripto

Introducción Millones de personas en todo el mundo utilizan criptomonedas hoy en...

WAGMI en el mundo cripto: Qué significa, de dónde viene y el éxito de WAGMI Exchange

Introducción A lo largo de los últimos años, la comunidad cripto ha...