¿Qué es RippleNet? Su impacto en los pagos globales, blockchain y sistemas financieros

¿Qué es RippleNet?

Imáginate esto: envías dinero de Japón a Brasil. Una transferencia bancaria estándar tarda de 3 a 5 días hábiles, pasa por dos o tres bancos corresponsales, y cada uno cobra su comisión. Al final, el destinatario recibe menos de lo que enviaste — y nadie sabe con exactitud cuándo llegará. RippleNet propone un enfoque diferente. La misma transferencia se completa en segundos, con una comisión fija y visibilidad total en cada paso. No es un argumento de marketing — es lo que la tecnología hace realmente, y por eso más de 300 instituciones financieras en 55 países y más se han unido al ripple payment network.

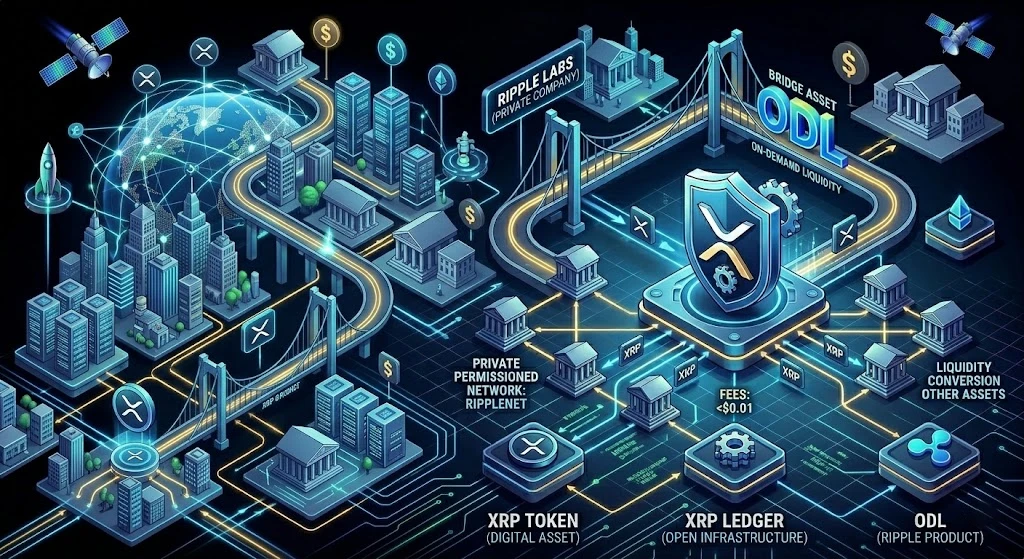

¿Qué es RippleNet exactamente? RippleNet es una red de pagos global creada por Ripple Labs que conecta bancos, proveedores de pagos e instituciones financieras, permitiéndoles enviarse fondos directamente — sin la larga cadena de intermediarios que hace que los pagos transfronterizos sean lentos y caros hoy en día.

Un punto importante desde el principio: RippleNet no es lo mismo que XRP. Esta es una de las confusiones más frecuentes, y la trataremos en una sección dedicada.

Cómo funciona la red de pagos Ripple

Pagos transfronterizos

El sistema de pagos internacional tradicional se basa en bancos corresponsales. El banco A no tiene relación directa con el banco B en otro país — ambos mantienen cuentas en un banco intermediario C, a veces también en un banco D. Cada intermediario cobra una comisión, retiene los fondos un tiempo y añade incertidumbre a los plazos.

Según datos de McKinsey, el coste medio de una transferencia internacional representa alrededor del 6% del importe enviado. Para transferencias a países en desarrollo, la cifra es aún mayor. Son fondos que quedan en bolsillos de intermediarios en lugar de llegar al destinatario.

RippleNet cambia este modelo. Los miembros de la red — bancos y operadores de pago — se conectan a una infraestructura compartida y pueden transferirse fondos directamente, saltando la cadena de corresponsales. Una transacción se confirma en 3 a 5 segundos. La comisión queda fijada antes de iniciar la transferencia. El estado es visible en todo momento.

La diferencia clave con el sistema tradicional: la preconfirmación. El remitente ve el importe exacto que recibirá el destinatario antes de pulsar Enviar.

Integración de instituciones financieras

Conectarse a RippleNet no es instalar una aplicación. Los bancos integran las APIs de Ripple en sus sistemas existentes, adoptan estándares de intercambio de datos y pasan por un proceso de verificación. A cambio, acceden a toda la red de instituciones conectadas.

Existen tres productos principales a través de los cuales los bancos trabajan con Ripple:

- xCurrent — sistema de mensajería y liquidación para transacciones interbancarias en tiempo real. No requiere XRP.

- ODL (On-Demand Liquidity, antes xRapid) — utiliza XRP como activo puente para proporcionar liquidez instantánea en la divisa destino sin cuentas prefinanciadas.

- xVia — interfaz estándar para enviar pagos a través de la red Ripple con datos de transacción adjuntos.

La mayoría de los bancos empiezan con xCurrent — más sencillo de integrar y sin necesidad de trabajar con criptomonedas. ODL lo eligen las instituciones que quieren eliminar completamente la necesidad de mantener reservas prefinanciadas en divisas extranjeras.

Proceso de liquidación

¿Cómo recorre un pago RippleNet en la práctica? En esencia, funciona así.

El banco remitente inicia la transferencia a través de la interfaz de Ripple. El sistema verifica instantáneamente la liquidez y calcula la ruta óptima. Si se usa ODL, XRP se compra automáticamente en un exchange, se convierte en la divisa destino en el lado receptor y se vende — todo en segundos. El banco receptor registra el abono en su propio sistema. Cada paso queda registrado en el XRP Ledger.

El diseño de liquidación atómica significa que la transferencia se completa íntegramente o no ocurre en absoluto. No existe ningún estado intermedio en el que el dinero haya salido de una cuenta sin llegar a otra.

¿Qué es XRP y cómo se relaciona con RippleNet

Descripción general del token XRP

XRP es un activo digital creado por Ripple Labs. Vive en el XRP Ledger — una blockchain descentralizada que opera independientemente de Ripple como empresa. Las transacciones se confirman en 3 a 5 segundos. Las comisiones son fracciones de céntimo. La oferta total está limitada a 100 mil millones de tokens, la mayoría de los cuales ya está en circulación o bloqueada en cuentas de depósito en garantia de Ripple.

Por capitalización de mercado, XRP figura constantemente entre las 10 principales criptomonedas. Su diseño difiere de Bitcoin o Ethereum: XRP no fue creado para minería ni para contratos inteligentes, sino específicamente para la liquidación de pagos.

XRP vs Ripple: la diferencia clave

Aquí es donde surge la confusión más frecuente. Ripple es una empresa privada. XRP es un token que existe en una blockchain abierta. Ripple Labs creó XRP, posee una parte significativa y lo usa en sus productos — pero no controla legalmente ni el token en sí ni el XRP Ledger.

Una analogía que funciona: Toyota fabricó el coche, pero Toyota no es dueña de las carreteras por las que circula. Del mismo modo, Ripple Labs creó XRP, pero el XRP Ledger es infraestructura abierta gestionada por una red de validadores independientes.

Esta distinción tiene consecuencias concretas. En 2020, la SEC presentó una demanda contra Ripple Labs acusándola de vender valores no registrados — es decir, XRP. El caso se resolvió en 2023 y 2024 con una victoria parcial para Ripple: el tribunal resolvió que las ventas de XRP a inversores minoristas en exchanges no constituyen transacciones de valores, aunque las ventas institucionales se rigen por un estándar diferente.

El papel de XRP en los pagos

¿Por qué existe XRP si los bancos pueden usar RippleNet sin él? La respuesta: liquidez.

Cuando un banco quiere enviar pesos mexicanos a nairas nigerianas, necesita liquidez en ambas divisas. La solución tradicional son las cuentas corresponsales — el banco mantiene reservas en decenas de divisas. Es costoso e intensivo en capital.

ODL lo resuelve de otra manera. XRP actúa como puente: el banco convierte pesos en XRP, transfiere XRP en segundos al mercado destino donde se convierte en nairas. El banco nunca necesita reservas prefinanciadas en pares de divisas exóticos.

RippleNet vs XRP

En resumen:

- RippleNet — infraestructura de pagos para bancos e instituciones financieras. Se puede usar sin XRP.

- XRP — activo digital para proporcionar liquidez instantánea. Existe independientemente de RippleNet.

- ODL — el producto de Ripple que combina ambos: RippleNet para la transmisión de datos, XRP para la transferencia de valor.

Piensésalo como infraestructura ferroviaria y vagones de mercancías. La vía férrea (RippleNet) puede transportar mercancías en distintos tipos de vagones. XRP es un tipo de vagón — el más rápido y barato — pero no el único disponible.

El protocolo de pago Ripple explicado

El fundamento técnico de RippleNet es el RTXP — Ripple Transaction Protocol. Es el conjunto de reglas y estándares que rigen cómo los participantes de la red intercambian mensajes de pago.

Una de sus funcionalidades clave es la liquidación atómica. Una transferencia se completa íntegramente o falla completamente. No existe ningún estado parcial en el que el dinero esté en tránsito sin propietario definido.

Otra funcionalidad es el soporte integrado de divisas. El protocolo permite especificar la divisa de envío y la de recepción, y encuentra automáticamente la ruta de conversión óptima.

Ripple también integró el estándar ISO 20022 — el formato internacional de mensajería financiera adoptado por la mayoría de los grandes sistemas de pago mundiales, incluido SWIFT, para 2025. Esto reduce la barrera técnica para los bancos que ya operan según este estándar.

Ventajas de RippleNet

¿Por qué consideraría un banco cambiar el sistema de corresponsalía establecido? Los números hablan por sí solos.

- Transferencia internacional clásica: 1 a 5 días hábiles. Transacción RippleNet: 3 a 5 segundos.

- Los datos de Ripple muestran que ODL reduce los costes de transacción entre un 40 y un 70% respecto a la banca corresponsal tradicional.

- El estado del pago es visible en cada etapa. El remitente conoce el importe exacto que llegará antes de iniciar la transferencia.

- Acceso a liquidez. ODL permite transacciones en corredores de divisas con poca liquidez sin mantener reservas permanentes.

- Tamaño de la red. Más de 300 instituciones financieras en 55 países — infraestructura en producción, no un proyecto piloto.

Hay limitaciones también. RippleNet es una red con permisos: las instituciones pasan por verificación antes de conectarse. Para algunos actores, eso es una ventaja (cumplimiento regulatorio, acceso controlado). Para otros, es una restricción.

Casos de uso reales de RippleNet

Las ventajas abstractas están bien. Así es como se ve en la práctica.

SBI Remit en Japón usa ODL para transferencias entre Japón y Filipinas — uno de los corredores de remesas más grandes del mundo. Antes de RippleNet, las transferencias tardaban días. Ahora, minutos.

Tranglo en el Sudeste Asiático es un gran operador de pagos que usa ODL para transferencias regionales, procesando millones de transacciones al mes a través de la infraestructura de Ripple.

Banco Rendimento en Brasil integró RippleNet para procesar pagos internacionales corporativos. Las empresas con transferencias transfronterizas frecuentes y de gran volumen disponen ahora de una herramienta más predecible y económica.

Sentbe en Corea del Sur conectó ODL para transferencias de Corea al Sudeste Asiático. Según la empresa, la velocidad de procesamiento aumentó y los costes operativos disminuyeron.

No son pruebas — son sistemas en producción con volúmenes de transacciones reales.

Futuro de RippleNet y XRP

Algunas direcciones que merecen atención.

Primero, las CBDC. Los bancos centrales de todo el mundo exploran activamente las monedas digitales. Ripple ya participa en varios proyectos piloto, incluyendo con los bancos centrales de Palau, Bután y Montenegro. El XRP Ledger podría convertirse en la infraestructura de liquidación para transacciones transfronterizas entre CBDC. Es un mercado potencialmente enorme.

Segundo, la tokenización de activos. El XRP Ledger admite la emisión de tokens, y Ripple posiciona activamente la blockchain para tokenizar activos reales — bonos, inmuebles, financiamiento comercial. En 2024, Ripple lanzó su propio stablecoin vinculado al dólar, RLUSD.

Tercero, claridad regulatoria en EE. UU. La resolución parcial del litigio con la SEC abre a Ripple la posibilidad de operar más activamente en el mercado estadounidense, que hasta ahora abordaba con mucha cautela.

La competencia no ha desaparecido. SWIFT lanzó GPI y adoptó ISO 20022. Stellar — fundada por uno de los cofundadores de Ripple — ofrece soluciones similares. Pero Ripple afronta cualquier competencia con una red activa y socios institucionales reales. Esa es una ventaja competitiva significativa.

Puntos clave

- RippleNet es una red de pagos para bancos que permite transferencias transfronterizas en segundos en lugar de días, con menores costes y transparencia total.

- XRP y RippleNet son cosas distintas. RippleNet funciona sin XRP. ODL usa XRP como activo puente para liquidez instantánea sin reservas prefinanciadas.

- Más de 300 organizaciones financieras en 55 países usan la infraestructura de Ripple para operaciones de pago reales.

- ODL reduce los costes de transacción entre un 40 y un 70% respecto a la banca corresponsal tradicional.

- Las áreas de crecimiento incluyen infraestructura de liquidación CBDC, tokenización de activos reales y expansión en el mercado estadounidense.

Perspectiva experta

Según la Cryptopedia de Gemini: «RippleNet es una red de bancos, proveedores de pago y otras instituciones financieras que utilizan las soluciones tecnológicas de Ripple para realizar transacciones de manera más eficiente. La red utiliza tecnología blockchain para permitir pagos internacionales rápidos, fiables y económicos.»

Esa descripción capta bien la mecánica, pero omite un detalle importante: RippleNet es una red con permisos para participantes financieros verificados, no una blockchain abierta para cualquiera. Precisamente eso la hace atractiva para los bancos que necesitan velocidad y cumplimiento regulatorio al mismo tiempo.

Conclusión

Los pagos internacionales son uno de los ámbitos más conservadores de las finanzas. El sistema de banca corresponsal se construyó a lo largo de décadas, y los bancos no lo abandonan a la ligera. Sin embargo, RippleNet logró convencer a más de 300 instituciones financieras de probar un enfoque diferente en diez años.

No porque sea blockchain — a la mayoría de los bancos eso les importa poco. Sino porque es más rápido, más barato y más transparente. Tres argumentos que tienen sentido para cualquier director financiero sin conocimientos de cripto.

¿Dominará RippleNet los pagos internacionales en diez años? Difícil decirlo. La competencia es real, el entorno regulatorio cambia continuamente y SWIFT no se retira sin luchar. Pero la posición de Ripple hoy — red activa, socios institucionales, avance regulatorio — la sitúa entre los aspirantes más sólidos a ese mercado.

Preguntas frecuentes

¿Qué es RippleNet?

RippleNet es una red de pagos global creada por Ripple Labs que conecta bancos, proveedores de pago e instituciones financieras para transferencias internacionales en tiempo real. Las transacciones se liquidan en 3 a 5 segundos con comisiones fijas y visibilidad total. Más de 300 organizaciones en 55 países están actualmente conectadas.

¿En qué se diferencia RippleNet de XRP?

RippleNet es infraestructura de pagos para instituciones financieras. XRP es un token digital en el XRP Ledger operado independientemente. Los bancos pueden usar RippleNet sin XRP mediante el producto xCurrent. XRP entra en juego a través de ODL — para casos en los que se necesita liquidez instantánea en divisa extranjera sin cuentas corresponsales prefinanciadas.

¿Qué es ODL en finanzas?

ODL significa On-Demand Liquidity — liquidez bajo demanda. Es un producto de Ripple que usa XRP como activo puente: los fondos se convierten en XRP, se transfieren en segundos al mercado destino y allí se convierten en la moneda local. Todo el proceso toma segundos. La principal ventaja: los bancos no necesitan mantener reservas permanentes en decenas de divisas extranjeras.

¿Se puede usar RippleNet sin XRP?

Sí. El producto xCurrent permite a los bancos intercambiar mensajes de pago y liquidar transacciones a través de RippleNet sin usar XRP. La mayoría de los bancos empiezan por aquí — es más sencillo de integrar. XRP solo interviene a través de ODL.

¿Ripple es centralizado o descentralizado?

RippleNet es una red de pagos centralizada: los participantes pasan por verificación y Ripple Labs gestiona el producto. El XRP Ledger — donde vive el token XRP — es una blockchain descentralizada gestionada por una red de validadores independientes. Estas dos cosas se confunden con frecuencia.

Artículos publicados

Popular

PopularEl Chico de la Pizza Bitcoin: La historia detrás de la primera compra real con Bitcoin

Introducción La historia de Bitcoin está llena de altibajos dramáticos. Sin embargo,...

Popular

PopularLa Economía de los Memes: Cómo el humor en Internet redefine la cultura, los mercados y las criptomonedas

Introducción Hace apenas una década, la idea de que la imagen de...

¿Qué es el Omniverso? Explorando el concepto multiversal definitivo

Introducción ¿Sabes qué es el omniverso? ¿Es real el omniverso? Este término...

Popular

PopularTaproot Bitcoin: Qué es y qué significa esta actualización para BTC

Introducción Lamentablemente, la criptomoneda más popular hoy en día, Bitcoin, no solo...

Conceptos Básicos de Cripto: Una Guía para Principiantes sobre Criptomonedas y Trading

Introducción El mundo de las finanzas está cambiando ante nuestros ojos. Hace...

Popular

PopularUniswap explicado: qué es, cómo funciona y cómo usar el DEX líder

Introducción La descentralización y las plataformas que han surgido en los últimos...